(vasep.com.vn) Ngành cá minh thái Alaska (Alaska pollock) của Hoa Kỳ – một trong những ngành khai thác lớn nhất thế giới – đã trải qua hai năm 2024–2025 đầy biến động. Mặc dù duy trì sản lượng ổn định và cải thiện chất lượng sản phẩm, thị trường lại chứng kiến giá giảm sâu, tồn kho lớn, cạnh tranh khốc liệt từ Nga và chi phí khai thác tăng mạnh. Bước sang năm 2025, các tín hiệu mới cho thấy thị trường này đang bước vào thời kỳ “tái cân bằng”, hướng tới xu thế thắt cung và điều chỉnh giá.

Sản lượng 2024 tăng, nhưng giá giảm trên diện rộng

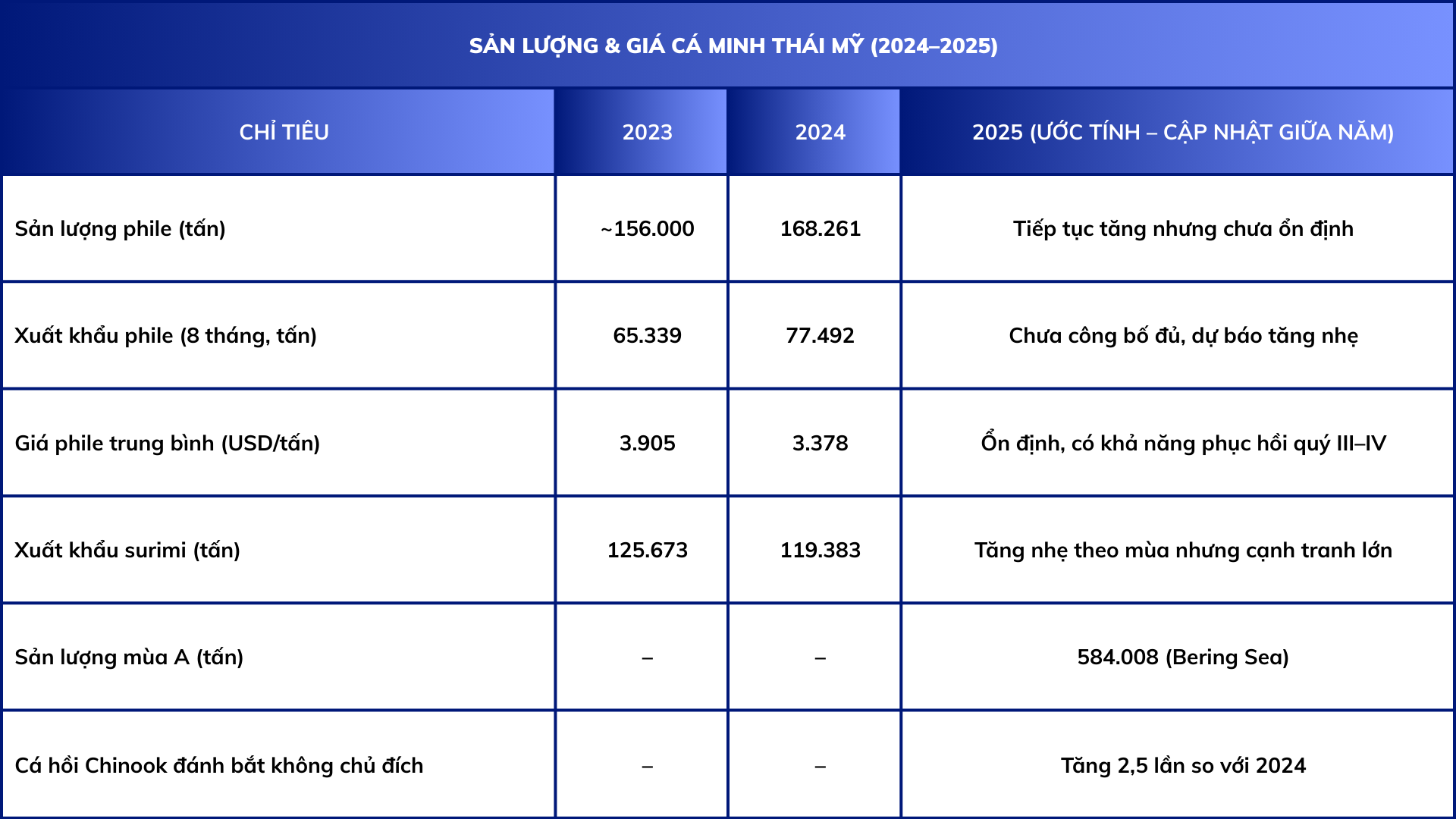

Năm 2024 là một năm ghi nhận tăng trưởng về sản lượng và chuyển dịch cơ cấu sản phẩm. Tổng sản lượng phile đạt 168.261 tấn, tăng hơn 12.000 tấn so với năm 2023, trong đó phile PBO tăng mạnh từ 96.238 tấn lên 122.593 tấn – phản ánh xu hướng toàn cầu ưu tiên sản phẩm giá trị cao, chế biến sâu. Tuy nhiên, bức tranh xuất khẩu lại không mấy khả quan.

Xuất khẩu phile trong 8 tháng đầu năm 2024 tăng 19% về lượng (65.339 → 77.492 tấn), nhưng giá trung bình giảm từ 3.905 USD/tấn xuống 3.378 USD/tấn. Phân khúc surimi chịu ảnh hưởng nặng hơn: sản lượng xuất khẩu giảm 5,1%, giá giảm từ 2.766 xuống 2.388 USD/tấn. Trong số các phân khúc chính, chỉ có trứng cá (roe) duy trì đà tăng với 19.691 tấn, giá tăng nhẹ lên 5.952 USD/tấn.

Như vậy, năm 2024 phản ánh rõ nghịch lý: sản lượng tăng nhưng giá giảm, do sức ép tồn kho lớn từ 2023, đồng thời thị trường quốc tế bị cạnh tranh mạnh bởi nguồn cung giá rẻ từ Nga.

Tiêu thụ nội địa Mỹ tăng – điểm sáng của 2024

Trái ngược với bối cảnh xuất khẩu, thị trường nội địa Hoa Kỳ lại ghi nhận sự tăng trưởng đáng kể. Theo GAPP, người Mỹ tiêu thụ 115.065 tấn minh thái Mỹ trong 2024, tăng 13% so với năm 2023. Tỷ lệ sản lượng được giữ lại trong nước cũng tăng từ 50,7% lên 55%. Điều này phản ánh xu hướng người tiêu dùng Mỹ ngày càng ưa chuộng sản phẩm khai thác trong nước, có chứng nhận bền vững và phù hợp với nhu cầu protein ít béo.

Đây là yếu tố quan trọng giúp ngành giảm bớt phụ thuộc vào thị trường xuất khẩu – vốn đang biến động mạnh.

2025: nguồn cung chậm lại, chi phí tăng và rủi ro sinh thái

Sang năm 2025, dữ liệu ban đầu cho thấy sản lượng khai thác tại Bering Sea vẫn ở mức cao nhưng bắt đầu có xu hướng chậm lại. Tính đến giữa tháng 5/2025, sản lượng mùa A đã đạt 584.008 tấn, gần một nửa hạn ngạch cả năm. Tuy nhiên, tốc độ khai thác mùa B lại giảm khi đến ngày 12/7/2025, sản lượng chỉ đạt khoảng 88% so với cùng kỳ năm 2024.

Đáng chú ý, khu vực nhà máy ven bờ có khả năng để lại 20.000–30.000 tấn hạn ngạch không khai thác được, do điều kiện thời tiết, ngư trường phân tán và chi phí vận hành tăng. Bên cạnh đó, lượng cá hồi Chinook đánh bắt không chủ đích tăng 2,5 lần so với năm trước, gây áp lực lên cơ quan quản lý và tiềm ẩn nguy cơ siết chặt hạn chế khai thác trong các mùa tới.

Những yếu tố này cho thấy nguồn cung năm 2025 đã bắt đầu “trật nhịp” và dự báo có xu hướng giảm trong năm 2026.

Cạnh tranh Nga – thách thức lớn nhất của 2024–2025

Nga tiếp tục là đối thủ lớn trên thị trường. Sau năm 2022, do cấm vận tại châu Âu và Mỹ, Nga đẩy mạnh xuất khẩu sang Trung Quốc, Hàn Quốc và Đông Nam Á với giá thấp. Điều này trực tiếp kéo giá surimi và block của Mỹ xuống.

Để đối phó, Mỹ tăng cường chiến lược marketing quốc tế, đặc biệt tại Hàn Quốc – nơi tiêu thụ minh thái mạnh nhất thế giới. Cuối 2025 ghi nhận GAPP đã ra mắt website tiếng Hàn, hợp tác với đầu bếp và siêu thị để quảng bá “Wild Alaska Pollock”. Chiến dịch này cho thấy Mỹ đang chuyển từ “bán nguyên liệu” sang “xây dựng thương hiệu quốc gia”.

Triển vọng 2025–2026: thắt cung và phục hồi giá?

Nhiều yếu tố cho thấy năm 2025 là năm chuyển tiếp. Sản lượng vẫn cao nhưng bất ổn; chi phí cao, lượng cá đánh bắt không chủ đích tăng, cá nhỏ hơn và ngư trường phân tán khiến hiệu quả khai thác giảm. Một số dự báo cho rằng sản lượng năm 2026 có thể giảm tới 100.000 tấn.

Trong bối cảnh đó, thị trường có thể bước vào chu kỳ thắt chặt nguồn cung – phục hồi giá từ cuối 2025 hoặc đầu 2026, đặc biệt với các mặt hàng phile giá trị cao.

Tuy nhiên, sự phục hồi này sẽ phụ thuộc lớn vào:

- Chính sách quản lý cá đánh bắt không chủ đích;

- Diễn biến cạnh tranh từ Nga;

- Khả năng mở rộng thị trường nội địa;

- Nhu cầu phục hồi tại Hàn Quốc và Nhật Bản.

Giai đoạn 2024–2025 của ngành cá minh thái Mỹ là giai đoạn “tái cân bằng” đầy thử thách. Sự tăng trưởng sản lượng đi kèm với áp lực giá và tồn kho, cạnh tranh quốc tế mạnh mẽ và chi phí sản xuất leo thang. Tuy vậy, tiêu thụ nội địa tăng, sản phẩm phile chất lượng cao phát triển và khả năng thắt cung năm 2025–2026 mở ra triển vọng điều chỉnh giá tốt hơn trong tương lai gần.

Ngành cá minh thái Mỹ đang đứng trước yêu cầu vừa phải thích ứng với áp lực thị trường hiện tại, vừa chuẩn bị sẵn sàng cho giai đoạn mới với nhu cầu bền vững và thị trường có chọn lọc hơn.