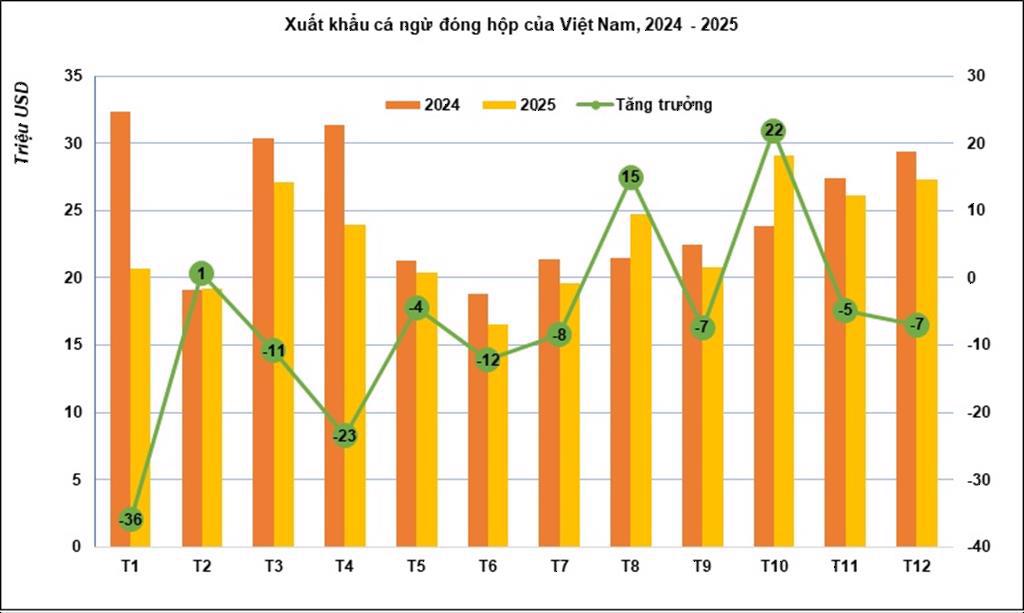

(vasep.com.vn) Theo số liệu thống kê của Hải quan Việt Nam, tổng kim ngạch XK cá ngừ đóng hộp của Việt Nam năm 2025 đạt hơn 275 triệu USD, giảm 8% so với năm 2024. Các sản phẩm cá ngừ đóng hộp của Việt Nam đã có mặt tại khoảng 80 thị trường, nhưng bức tranh năm 2025 cho thấy sự phân hóa rõ nét: Mỹ giữ nhịp ổn định, trong khi EU suy giảm mạnh, còn một số thị trường Trung Đông – Bắc Phi tăng tốc.

Xuất khẩu sang Mỹ “đi ngang”, EU giảm sâu

Trong cơ cấu thị trường năm 2025, Mỹ tiếp tục là điểm tựa lớn nhất khi kim ngạch cao hơn chút so với 2024, đạt hơn 190 triệu USD. Ở chiều ngược lại, EU giảm mạnh 22%, còn khoảng 57 triệu USD. Nhiều thị trường châu Âu ghi nhận mức giảm đáng kể, như Đức giảm 27%, Phần Lan giảm 3%, Rumania giảm 36%, phản ánh áp lực cạnh tranh và nhu cầu tiêu dùng chưa thực sự phục hồi đồng đều. Bối cảnh chi phí sinh hoạt cao, xu hướng “săn giá rẻ” và cạnh tranh nguồn cung từ các nước truyền thống trong ngành đóng hộp có thể là những yếu tố khiến tốc độ phục hồi tại EU chậm hơn kỳ vọng.

Đáng chú ý, xuất khẩu sang một số thị trường Trung Đông – Bắc Phi tăng đột biến, như Lybia tăng 70%, Ai Cập tăng 127%, UAE tăng 302%, bên cạnh một số thị trường khác tăng mạnh dù quy mô còn nhỏ. Đây là tín hiệu cho thấy doanh nghiệp Việt Nam đang nỗ lực mở rộng kênh phân phối, đa dạng hóa khách hàng và “giảm lệ thuộc” vào các thị trường truyền thống trong bối cảnh cạnh tranh ngày càng gay gắt.

Nhu cầu cá ngừ đóng hộp trên thế giới ổn định nhưng “nhạy” với giá nguyên liệu

Trên bình diện thế giới, cá ngừ đóng hộp vẫn là nhóm hàng tiêu dùng có nền cầu tương đối bền nhờ tính tiện lợi và phù hợp kênh bán lẻ. Tuy nhiên, năm 2025 chứng kiến biến động đáng kể của giá nguyên liệu cá ngừ vằn – yếu tố tác động trực tiếp đến giá thành và biên lợi nhuận của các nhà đóng hộp.

Với đặc thù sản phẩm đồ hộp chịu cạnh tranh gay gắt, việc giá nguyên liệu dao động có thể khiến doanh nghiệp phải liên tục cân đối giữa giữ thị phần – giữ biên lợi nhuận, nhất là với các đơn hàng nhãn riêng (private label) hoặc hợp đồng dài hạn.

Năm 2026 - cơ hội mở rộng thị trường nhưng rủi ro chính sách tăng

Bước sang 2026, triển vọng XK cá ngừ đóng hộp của Việt Nam được đánh giá vẫn có “cửa” phục hồi, nhưng sẽ phụ thuộc mạnh vào biến số chính sách và chi phí tuân thủ. Hiện tại “nút thắt” nguyên liệu trong nước đã được tháo gỡ, qua đó giảm áp lực thiếu hụt nguyên liệu cho khối chế biến, nhất là nhóm sản phẩm có nhu cầu đầu vào ổn định như cá ngừ đóng hộp. Tuy nhiên, cá ngừ Việt Nam vẫn phải đối mặt với nhiều rủi do về chính sách tại các thị trường.

Dự kiến, năm 2026 XK sang Mỹ sẽ gặp nhiều thách thức và sẽ chậm lại. Nguyên nhân là do từ ngày 01/01/2026, Cơ quan Nghề cá thuộc Cục Quản lý Khí quyển và Đại dương Quốc gia Hoa Kỳ (NOAA) yêu cầu phải có Giấy Chứng nhận thuỷ sản, sản phẩm thuỷ sản đạt yêu cầu XK vào Hoa Kỳ (COA) để chứng minh rằng thành phần loài, phương pháp và địa điểm khai thác của các sản phẩm không phải chịu các hạn chế nhập khẩu theo Điều khoản Nhập khẩu của Đạo luật Bảo vệ Động vật Biển có vú (MMPA). Điều này có thể làm tăng rủi ro chậm thông quan/đứt đơn hàng nếu hồ sơ – quy trình chứng minh chưa đồng bộ. Bên cạnh đó, mức thuế đối ứng cao mà Mỹ áp cho Việt Nam đang khiến cho các sản phẩm cá ngừ của Việt Nam khó cạnh tranh được với các nước đối thủ như Thái Lan, Ecuador, Indonesia…

Tuy nhiên, thị trường cá ngừ đóng hộp toàn cầu đang được dự báo tăng trưởng trong trung hạn, điều này tạo dư địa cho DN Việt Nam mở rộng thị trường XK. Đặc biệt, XK cá ngừ đóng hộp sang Trung Đông – Bắc Phi sẽ tiếp tục đà tăng mạnh tại UAE và khu vực lân cận cho thấy dư địa còn lớn.