Bối cảnh khách quan chung của tháng 1 có kỳ nghỉ Tết Dương lịch và Tết Nguyên đán tất yếu khiến cho XK hàng hóa Việt Nam giảm so với cùng kỳ. Riêng XK thủy sản giảm gần một nửa chỉ đạt 456 triệu USD. Còn có một lý do quan trọng khác là: lạm phát, suy thoái kinh tế khiến đơn hàng từ các thị trường chính sụt giảm mạnh.

XK tất cả các dòng sản phẩm chính đều giảm sâu từ 30-60% so với cùng kỳ. Trong đó, XK cá tra giảm mạnh nhất 61%, tôm giảm 55%, XK cá ngừ giảm 43%, mực bạch tuộc giảm 32%...

XK sang các thị trường chủ lực đều sụt giảm mạnh 30 – 66%. Trong đó, XK sang Mỹ giảm nhiều nhất, 66%, Trung Quốc giảm 54%, EU giảm 48%, Nhật Bản giảm 32%, Hàn Quốc giảm 29%...

Biến động kinh tế, chính trị, tình trạng lạm phát hàng hóa và thực phẩm đã và đang tiếp tục ảnh hưởng đến nhu cầu tiêu dùng cũng như kế hoạch kinh doanh tại các thị trường, nhất là những thị trường lớn của thủy sản Việt Nam, như Mỹ, EU, Nhật Bản, Trung Quốc…

Năm 2023, lạm phát toàn cầu được dự báo giảm, nhưng vẫn là rủi ro lớn nhất đối với các nhà kinh doanh NK và là gánh nặng với người tiêu dùng, nhất là các hộ gia đình có thu nhập thấp.

Sự trở lại của thị trường Trung Quốc được cho là cơ hội lớn. Nhưng sức tiêu thụ và NK hàng hóa của Trung Quốc cũng có thể gây biến động mạnh đối với thị trường năng lượng, tài chính, tiền tệ thế giới. Có thể nhiều ngân hàng ở các nước lớn sẽ tăng lãi suất, ảnh hưởng đến các nhà NK.

Tuy nhiên, các DN XK thủy sản Việt Nam luôn năng động, linh hoạt lựa chọn cho mình những lối đi phù hợp trong mọi điều kiện khó khăn từ thị trường, cũng như nguồn cung nguyên liệu. Trong bức tranh XK có phần khiêm tốn của tháng đầu năm, đã có những thay đổi đáng chú ý.

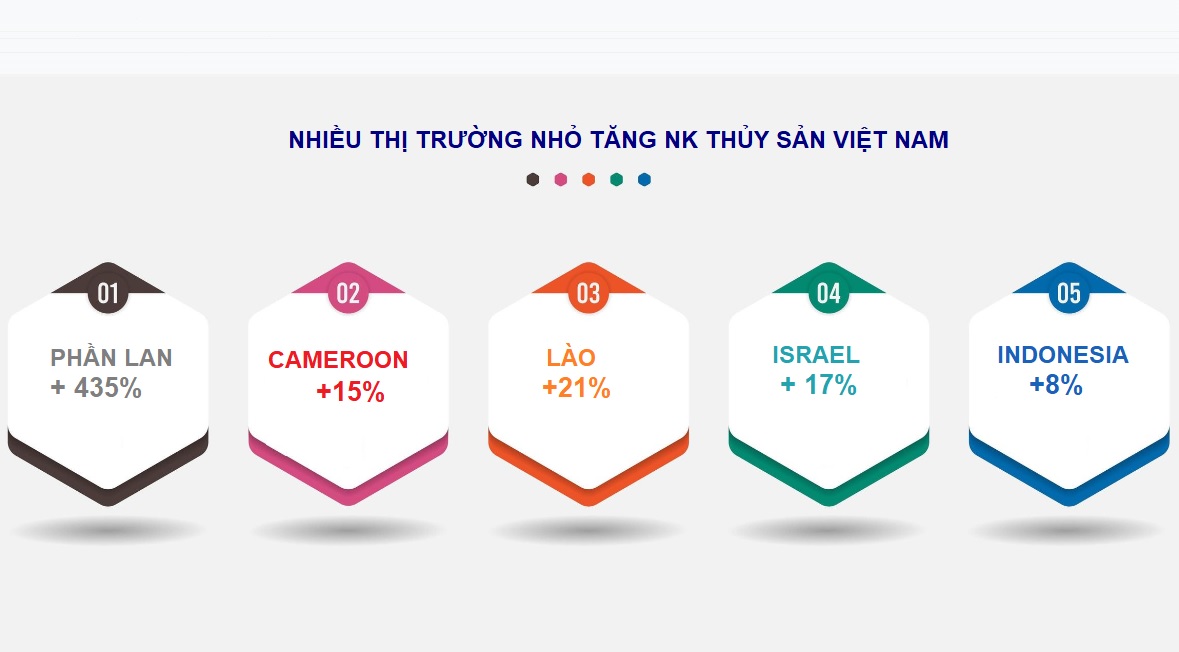

Trong khi XK sang các thị trường lớn giảm mạnh vì đơn hàng ít thì đã có sự chuyển dịch sang các thị trường nhỏ, thị trường ngách và ghi nhận các mức tăng trưởng đột phá về doanh số: VD, Israel tăng 17%, Indonesia tăng 8%, Cameroon tăng 15%, Lào tăng 21%, Chile tăng 7%.

Ngay trong khối EU, hầu hết các nước thành viên đều giảm 30 – 60% NK thủy sản Việt Nam, nhưng vẫn có thị trường nổi bật với mức tăng 435% như Phần Lan. XK sang Ba Lan cũng chỉ giảm nhẹ 1%, Síp giảm 5%...

Các sản phẩm XK cũng được đa dạng hóa và vẫn có nhiều loài được các thị trường tăng mạnh NK trong tháng qua. Trong khi XK tôm nói chung giảm thì XK tép (ruốc) tăng 18%, XK cá nục tăng 81%, cá đổng tăng 44%, cá hoki tăng 147%, cá lù đù tăng 493%, cá trôi tăng 167%, hàu tăng 11%, ốc tăng 107%.

Lạm phát là thách thức nhưng cũng là cơ hội cho nhiều loài thủy sản có giá hợp túi tiền người tiêu dùng thu nhập thấp. Quan trọng là các DN nắm bắt sự thay đổi của các thị trường để thích ứng và có chiến lược phù hợp.

Từ quý cuối năm 2022, nhiều DN rơi vào khó khăn vì đơn hàng giảm, hoặc không có đơn hàng. Tuy nhiên, tháng 1 vẫn duy trì hơn 700 đơn vị tham gia XK thủy sản. Những DN tôm và cá tra hàng đầu đều bị sụt giảm từ 40-70% doanh số XK so với cùng kỳ năm ngoái. Một số DN vẫn có tăng trưởng dương trong tháng 1 như Công ty CP Thực phẩm XK Trung Sơn Long An tăng 4%, Trung Sơn Hưng Yên giảm nhẹ 3%, Công ty Việt Cường tăng 51%, Mariso Việt Nam tăng 21%...

Quý I năm nay, XK thủy sản có thể vẫn thấp hơn khoảng 15 -20% so với cùng kỳ năm ngoái. Sau các hội chợ thủy sản Quốc tế vào tháng 3, tháng 4, cùng với sự thích ứng và bùng nổ của thị trường Trung Quốc cũng như sự điều chỉnh chiến lược của các DN thủy sản Việt Nam, hy vọng XK sẽ hồi phục dần từ quý II.