(vasep.com.vn) Thị trường thủy sản tháng 3/2023 có một sự kiện nổi bật là Hội chợ Thủy sản Quốc tế Bắc Mỹ vừa mới diễn ra từ ngày 12-14/3/2023 với sự tham gia của hàng trăm DN trên thế giới trong đó có 17 doanh nghiệp hàng đầu của Việt Nam.

Năm nay, số lượng DN tham gia hội chợ này tăng mạnh, nhất là ở khu vực châu Á, Thái Bình Dương. Nhiều đối tác truyền thống và các nhà NK mới đến hội chợ với mong muốn tìm kiếm các sản phẩm mới của Việt Nam.

Do vậy, Hội chợ Bắc Mỹ năm nay kỳ vọng sẽ thúc đẩy giao thương thủy sản Việt Nam với Mỹ và các các nước NK khác hồi phục từ sau quý I.

XK sang Mỹ có chiều hướng sụt giảm từ quý cuối năm 2022 và tiếp đà giảm sâu trong 2 tháng đầu năm nay. Đến nay, Mỹ chỉ còn chiếm 14,5% tổng XK thủy sản Việt Nam, nhưng vẫn giữ vị trí thị trường NK số 1.

Dù lạm phát hạ nhiệt, giá xăng giảm, nhưng các chi phí sản xuất và giá các sản phẩm thiết thực của Mỹ vẫn cao. Người dân Mỹ vẫn phải thắt chặt chi tiêu trong giai đoạn này, và có xu hướng tiêu thụ sản phẩm có giá thấp hơn.

Do vậy, giá trung bình NK thủy sản của Mỹ trong tháng đầu năm đã giảm hơn 9% so với cùng kỳ năm ngoái. Việt Nam cũng nằm trong các nước bị giảm XK sang Mỹ vì giá trung bình giảm với mức tương đương.

Tính đến hết tháng 2/2023, XK thủy sản Việt Nam sang Mỹ đạt 155 triệu USD, giảm 55% so với cùng kỳ năm ngoái. Trong đó, riêng tôm chiếm 37%, cá ngừ chiếm 23%, cá tra chiếm 17% và các mặt hàng cá biển khác chiếm 15%.

Trong bối cảnh lạm phát, NK và tiêu thụ thủy sản của Mỹ sẽ tăng tỷ trọng đối với phân khúc hàng đông lạnh và giảm nhiều hơn ở phân khúc hàng chế biến GTGT, giá XK sẽ tiếp tục giảm so với năm trước, do vậy sẽ khó có sự bứt phá mạnh mẽ trong những tháng tới.

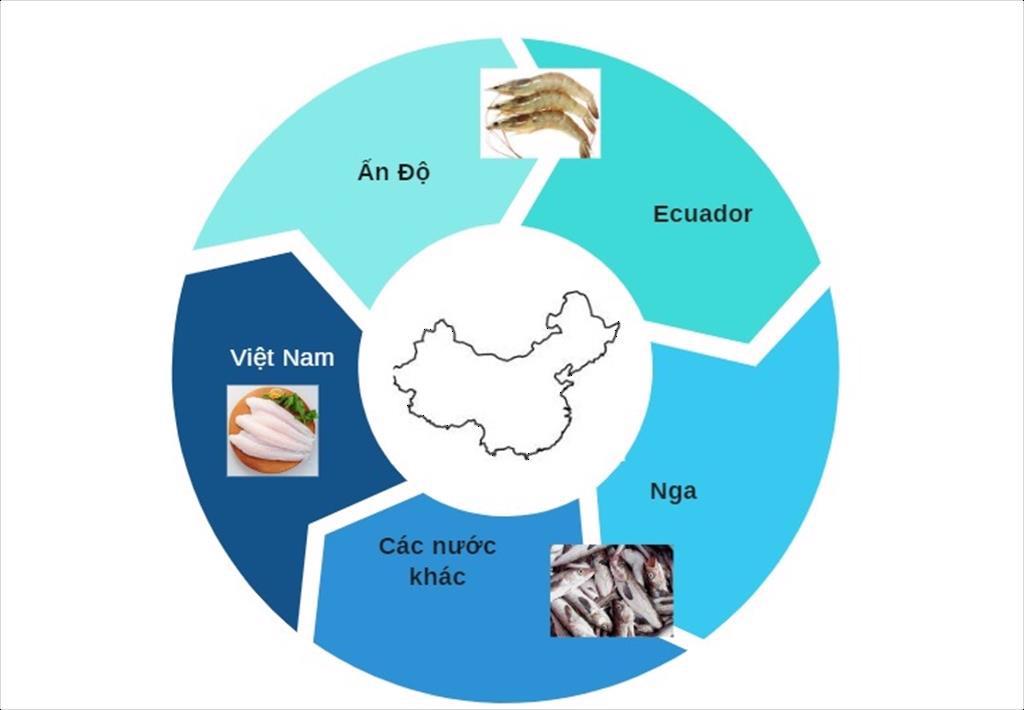

Ngoài thị trường Mỹ, trong kịch bản XK thủy sản của Việt Nam năm 2023, Trung Quốc được coi là động lực thúc đẩy, sau khi nước này dỡ bỏ hoàn toàn chính sách zero Covid.

Tuy nhiên, Trung Quốc như một miếng bánh lớn đang bị chia sẻ bởi nhiều nước XK, tạo ra sức ép cạnh tranh quá lớn. Đối với Việt Nam, có 2 đối thủ lớn nhất là Ecuador và Ấn Độ, đang chiếm thị phần chi phối với hơn 60% NK tôm của Trung Quốc. Thế mạnh của 2 nước này là sản phẩm tôm đông lạnh, cỡ nhỏ, giá rẻ. Không chỉ tôm, đối với các mặt hàng thủy hải sản khác, như các loài cá biển, mực, bạch tuộc...Việt Nam cũng phải đối mặt với sự cạnh tranh của các nhà XK và các thương gia thủy sản từ các nước.

Hai tháng đầu năm nay, XK thủy sản sang Trung Quốc và HK đạt gần 151 triệu USD, giảm 11% so với cùng kỳ, chủ yếu vì giảm trong tháng 1. XK thủy sản sang thị trường này trong tháng 2 có tín hiệu tốt với mức tăng 25%, trong đó XK rất nhiều loài cá biển tăng mạnh.

Ngoài sản phẩm chủ lực và có thế mạnh như cá tra, các DN thủy sản Việt Nam có thể khai thác thế mạnh từ hàng thủy sản tươi/sống XK sang thị trường Trung Quốc, cho các phân khúc nhà hàng, khách sạn, du lịch. Ví dụ: tôm sú, tôm hùm, cá biển, cua, hàu, sò điệp... tươi/sống. Ngoài ra, có thể tiếp cận và khai thác thị trường Trung Quốc từ góc độ địa phương. Có những địa phương tại Trung Quốc có đặc thù và thói quen tiêu thụ tương tự như Việt Nam, ưa chuộng hàng thủy sản Việt Nam hơn các nước khác. VD như Quảng Tây NK hơn 75% thủy sản từ Việt Nam, chỉ có 25% từ các nước khác.

XK thủy sản của cả nước trong tháng 2 đã có tín hiệu hồi phục so với tháng trước và kỳ vọng xu hướng thị trường sẽ khả quan hơn trong những tháng tới, theo đó XK cũng sẽ hồi phục dần. Dự kiến XK thủy sản trong quý I đạt khoảng 1,9 – 2 tỷ USD, giảm 25% so với cùng kỳ năm ngoái.