Năm 2024 được nhận định là một năm đầy khó khăn và thách thức cho vận tải biển container toàn cầu nói riêng, ngành logistics nói chung. Các doanh nghiệp logistics cần nhận thức rõ những khó khăn, thách thức này để đề ra những chiến lược, chính sách kinh doanh tối ưu, hầu mong đưa doanh nghiệp “vượt sóng cả” tồn tại qua giông bão, chủ động chuẩn bị cho một chu kỳ kinh doanh mới vượt đáy đi lên.

Năm 2023 dần khép lại đánh dấu một giai đoạn sóng gió không thể nào quên với vận tải biển container toàn cầu. Đại dịch Covid-19 bùng phát đột ngột làm kinh tế thế giới chao đảo suốt năm 2020. Đầu năm 2021 cho đến sáu tháng đầu năm 2022 hiện tượng “Shipageddon”(1) bất ngờ đảo chiều ngoạn mục làm tăng cầu – giảm cung (do tắc nghẽn tại nhiều cảng chính trên thế giới) đẩy giá cước vận chuyển lên cao vút chưa từng thấy trong nhiều thập kỷ qua của lịch sử vận tải biển container.

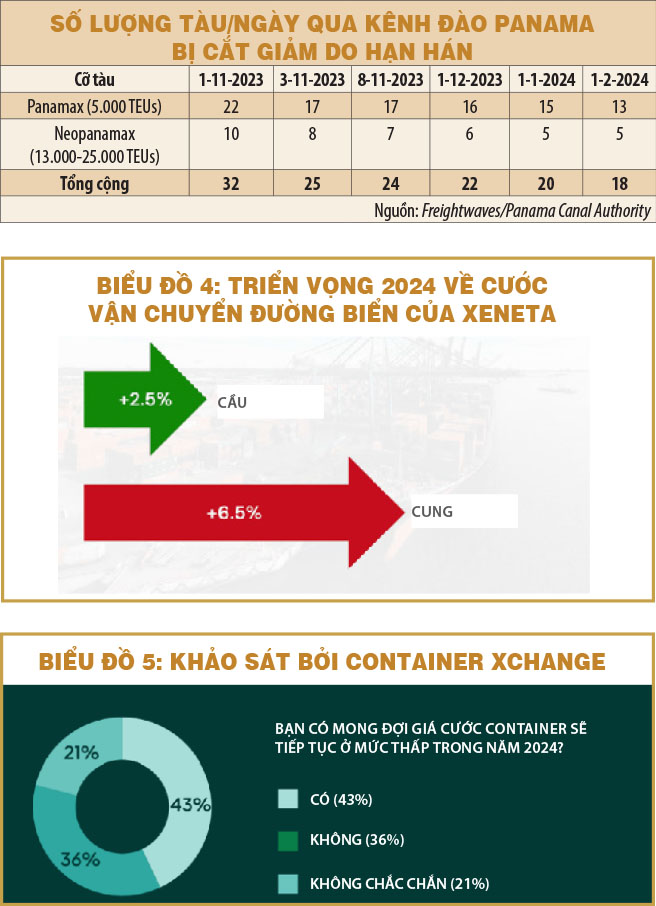

Nhưng sau đó, sáu tháng cuối năm 2022 – khi đại dịch dần qua đi, tình hình hàng bán lẻ tồn kho đầy ứ vì nhập ồ ạt và sức mua ở thị trường Âu – Mỹ giảm mạnh do lo lắng kinh tế lạm phát lại đột ngột làm đảo chiều cầu (giảm mạnh), cước tàu biển rơi tự do. Để rồi suốt năm 2023, hàng hóa xuất khẩu từ châu Á đi các thị trường Âu – Mỹ giảm mạnh, cùng lúc đó cung tăng (giao tàu đóng mới), giá cước tàu giảm về đáy. Các hãng tàu biển chật vật xoay xở hủy chuyến (blank sailing) giảm cung cải thiện mức giá, cắt giảm chi phí để cắt lỗ…

Trước thềm năm mới 2024, bức tranh ảm đạm này có dần tươi sáng?

Cung tiếp tục tăng

Về cung sức chở, mặc dù các hãng tàu biển cố gắng trì hoãn các hợp đồng đóng tàu mới, về tiến độ giao tàu – dự kiến số lượng tàu mới sẽ được giao nhiều nhất trong năm 2024 với tổng cộng 2,95 triệu TEU(2), thứ đến là năm 2025 với 2,26 triệu TEU.

Xét về cỡ tàu thì số lượng tàu đóng mới loại “Megamax” lớn nhất thế giới hiện nay với sức chở 23.000-24.000 TEU cho tuyến hải hành Á – Âu chiếm đến 23%, loại “Neopanamax” 13.000-15.000 TEU (lớn nhất có thể vượt kênh đào Panama) cho tuyến Á – Bắc Mỹ chiếm 60%, và loại còn lại 7.000+ TEU chiếm 17%.

Cầu chưa phục hồi

Những yếu tố ảnh hưởng đến cầu vẫn chưa được cải thiện trong năm 2023 sẽ tiếp tục ảnh hưởng trong năm 2024.

Thứ nhất, người tiêu dùng thắt chặt chi tiêu trước tình hình lạm phát, lãi suất tăng, và xu hướng chi tiêu hậu Covid-19 dịch chuyển từ hàng hóa sang dịch vụ như du lịch (hàng không, khách sạn, nhà hàng), chăm sóc sức khỏe (tập thể hình, chơi thể thao), ăn uống bên ngoài…

Theo Deloitte Insights, tiêu dùng cho lĩnh vực dịch vụ ở Mỹ dự báo tăng 3,1% trong năm 2023, và 4,7% trong năm 2024, trong khi đó chi tiêu cho hàng tiêu dùng lâu bền (durable goods) dự báo giảm trong năm 2023 (sáu tháng đầu năm 2023 hàng tiêu dùng nhập khẩu ở Mỹ chỉ đạt trung bình 183 tỉ đô la/quí so với trung bình quí trong năm 2022 là 210 tỉ đô la, giảm 12,9%).

Thứ hai, theo một khảo sát gần đây của Fed New York, nợ thẻ tín dụng của người Mỹ tăng 45 tỉ đô la, vượt con số 1.000 tỉ đô la trong quí 2-2023, tăng 16,2% so với cùng kỳ năm ngoái. Trong khi đó, tổng nợ hộ gia đình đã vượt 17.060 tỉ đô la. Nợ gia tăng có thể dẫn đến căng thẳng về tài chính, giảm chi tiêu, giảm tăng trưởng kinh tế và khả năng vỡ nợ tiềm ẩn.

Thứ ba, theo Cục Phân tích kinh tế Mỹ (Bureau of Economic Analysis, BEA), việc chi trả lãi vay không thế chấp cá nhân (personal non-mortgage interest) tăng 48%, lên đến 462,6 tỉ đô la từ mức 313,1 tỉ đô la của cùng kỳ năm ngoái. Lãi suất tăng sẽ ảnh hưởng trực tiếp đến việc chi trả tiêu dùng bằng thẻ tín dụng và khuyến khích tiết kiệm nhiều hơn.

Và cuối cùng, một khảo sát của Ủy ban Niềm tin người tiêu dùng (Consumer Confidence Board) cho thấy chỉ có 21,9% người tiêu dùng cho rằng tình hình kinh tế Mỹ ở trạng thái “tốt”, 15,2% cho là “xấu”. Đáng chú ý là có đến 70,6% người tiêu dùng tin rằng suy thoái kinh tế sẽ xảy ra trong 12 tháng tới.

Dự báo của nhiều tổ chức tư vấn đều đồng thuận cho rằng cung vẫn sẽ vượt cầu trong năm 2024 và tình trạng này có thể kéo dài đến năm 2025. Theo dự báo của Xenata thì mức chênh lệch cung – cầu là 4% (cung 6,5%/cầu 2,5%), số liệu của BIMCO(3) là 5,3% (8,8%/3,5%), và theo hãng tư vấn Drewry là 4% (6%/2%).

Tình hình trên cho thấy viễn cảnh vận tải biển container trong năm 2024 vẫn chưa sáng sủa với cộng hưởng của cung tăng và cầu chưa phục hồi. Giá cước tàu trong dài hạn sẽ khó được cải thiện và phục hồi về mức có lãi, dẫn đến cạnh tranh khốc liệt, và rủi ro giảm lợi nhuận. Các hãng tàu sẽ phải tiếp tục giảm cung bằng biện pháp gia tăng hủy chuyến (blank sailing), và cắt giảm chi phí để bằng mọi cách cải thiện “the bottom line” (kết quả kinh doanh cuối cùng) trên bảng cân đối kế toán.

Việc rủi ro đứt gãy cùng lúc tại hai “yết hầu” – kênh đào Suez và Panama – của hàng hải toàn cầu không thể giải quyết ngay trong một sớm một chiều dường như là bóng đen của hiện tượng thiên nga đen (Black Swan), làm dấy lên mối lo ngại khủng hoảng đứt gãy chuỗi cung ứng toàn cầu một lần nữa và giá cước tàu biển sẽ có nguy cơ tăng vọt trong ngắn hạn như đã từng xảy ra trong đại dịch Covid-19 vừa qua.

Rủi ro “đứt gãy” tuyến hải hành ở các điểm tắc nghẽn

Bất ổn địa chính trị từ những điểm nóng trên thế giới gây quan ngại sâu sắc cho rủi ro “đứt gãy” các tuyến hải hành quốc tế.

Xung đột Nga – Ukraine đầu năm 2022 dẫn đến việc đóng cửa các cảng ở Biển Đen, gây tắc nghẽn tuyến giao thông này và trì hoãn việc vận chuyển. Việc Nga rút khỏi Sáng kiến Ngũ cốc Biển Đen tháng 7-2023 đã làm xuất khẩu của Ukraine giảm mạnh, giá ngũ cốc tăng vọt, đe dọa an ninh lương thực toàn cầu.

Một điểm nóng tiềm tàng là eo biển Đài Loan. Rủi ro tắc nghẽn ở eo biển này sẽ ảnh hưởng lên hành lang lưu thông Đông Bắc Á – châu Âu, trực tiếp cho giao thương với Trung Quốc, Nhật Bản, Hàn Quốc, Đài Loan về phía Tây (Westbound). Theo Bloomberg, con đường huyết mạch này là nơi lưu thông của 50% lượng tàu container và 88% tàu hàng lớn nhất thế giới.

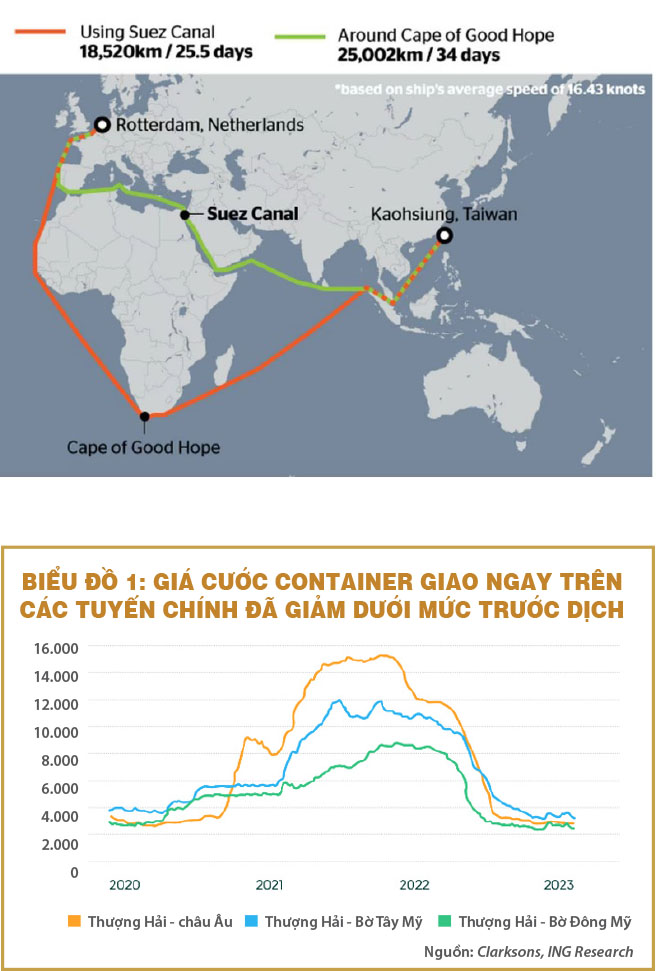

Xung đột Israel – Hamas bất ngờ bùng phát vào tháng 10-2023 cũng gây rủi ro đứt gãy tuyến hải hành qua kênh đào Suez nối eo biển Bab-el-Mandeb, điểm tắc nghẽn chính thứ nhất của hành lang Á – Âu.

Các vụ tấn công tàu chở hàng của Israel, và cả tàu không thuộc quốc tịch hay sở hữu bởi Israel, trên biển Đỏ của phiến quân Houthi ở Yemen đã được ghi nhận liên tiếp những ngày gần đây. Nếu tình hình không được cải thiện, các hãng tàu biển sẽ phải cân nhắc chuyển hướng vòng qua mũi Hảo Vọng (Cape of Good Hope) với thời gian chuyển tải sẽ dài hơn 10-14 ngày so với hải trình qua kênh đào Suez, đồng thời chi phí vận chuyển sẽ tăng lên qua việc áp các phụ phí hay tăng cước vận tải. Hiện nay, nhiều hãng tàu đã thông báo chính thức việc chuyển hướng đi vòng sang mũi Hảo Vọng, như Maersk, ONE, Evergreen, HMM, MSC, Hapag-Lloyd…

Điểm tắc nghẽn chính thứ hai trên thế giới là kênh đào Panama. Trong tháng 10-2023, kênh đào nhân tạo nối Thái Bình Dương và Đại Tây Dương này gặp hạn hán nghiêm trọng nhất trong lịch sử hoạt động do ảnh hưởng bởi hiện tượng El Nino. Mùa khô ở Panama thường từ tháng 12 đến tháng 4 năm sau. Hành lang Á – Bờ Đông Mỹ đang đứng trước nguy cơ đứt gãy khi tàu thuyền qua đây phải chờ nhiều ngày.

Do tình hình hạn hán, kể từ tháng 11-2023 lượng tàu qua kênh đào đã bị cắt giảm từ 32 tàu/ngày xuống còn 24 tàu/ngày, và sẽ chỉ còn 18 tàu/ngày từ 1-2-2024. Hai liên minh THE và OCEAN đã thông báo chuyển hướng lộ trình một số tuyến dịch vụ Á – Bờ Đông Mỹ qua kênh đào Suez.

Bên cạnh đó, hạn hán đã làm hạn chế mớn nước tàu (draft) qua kênh đào giảm từ 50 feet (15 mét) xuống 44 feet (13,4 mét), ảnh hưởng đến việc xếp hàng. Các con tàu đầy hàng cần mớn nước sâu hơn mức 44 feet này. Theo tính toán, cứ mỗi foot (khoảng 30 cen ti mét) mớn nước giảm sẽ làm sức chở của tàu hàng giảm đi 350 TEU. Vậy với hiện trạng giảm mớn 6 feet (1,8 mét), sức chở giảm đến 2.100 TEU cho mỗi con tàu.

Nguy cơ tắc nghẽn cùng lúc ở cả hai kênh đào Suez và Panama gây ảnh hưởng trầm trọng cho giao thương ở cả hai hành lang Á – Âu và Á – Bắc Mỹ, đặt các hãng tàu biển vào thế tiến thoái lưỡng nan khi chính Suez là kế hoạch dự phòng cho tuyến hải hành qua Panama trong khi lựa chọn đi vòng qua mũi Hảo Vọng sẽ làm đội thêm chi phí và kéo dài thời gian vận chuyển.

Việc rủi ro đứt gãy cùng lúc tại hai “yết hầu” của hàng hải toàn cầu không thể giải quyết ngay trong một sớm một chiều dường như là bóng đen của hiện tượng thiên nga đen (Black Swan), làm dấy lên mối lo ngại khủng hoảng đứt gãy chuỗi cung ứng toàn cầu một lần nữa và giá cước tàu biển sẽ có nguy cơ tăng vọt trong ngắn hạn như đã từng xảy ra trong đại dịch Covid-19 vừa qua.

—————

(*) Công ty cổ phần Công nghệ IRTech

(1) Shipageddon: nhu cầu mua sắm hàng hóa tăng đột biến và sự hoảng loạn của hệ thống nhập khẩu và bán lẻ Mỹ vì lo lắng ảnh hưởng đại dịch

(2) 1 TEU tương đương 1 container 20 feet

(3) BIMCO: The Baltic and International Maritime Conference (Công hội hàng hải quốc tế và vùng Baltic)

Nguồn: thesaigontimes.vn