(vasep.com.vn) Do ảnh hưởng của đại dịch, nguồn cung và thị trường chính ở Châu Âu bất ổn, nhiều quốc gia tiêu thụ thủy sản chính ở châu Âu như Italia, Pháp và Tây Ban Nha đã bị ảnh hưởng. Các công ty NK gặp nhiều khó khăn về mặt tài chính, nhiều doanh nghiệp đóng cửa hoặc đối mặt với tình trạng nguy hiểm. Ngành chế biến thủy sản cũng bị ảnh hưởng vì các nhà máy giảm công suất do các biện pháp giãn cách xã hội. Trong bối cảnh bị ảnh hưởng bởi dịch COVID-19, thật khó để đưa ra những dự đoán hoặc kết luận chính xác về thị trường. Tuy nhiên, các nhà XK từ các nước đang phát triển nên theo dõi tin tức trong ngành và cập nhật những diễn biến thị trường EU.

1. Điều gì khiến Châu Âu trở thành một thị trường tốt đối với sản phẩm thủy sản?

Do ảnh hưởng của đại dịch, nguồn cung và thị trường chính ở Châu Âu bất ổn, nhưng Châu Âu vẫn là thị trường chính đối với sản phẩm thủy sản của những quốc gia đang phát triển. Bên cạnh đặc điểm tiêu dùng đa dạng, nhiều nước NK lớn của Châu Âu đồng thời cũng là những nhà chế biến có công suất chế biến lớn nên họ phải NK nguyên liệu thô.

Châu Âu “ưa chuộng” thủy sản, Nam Âu “rất ưa chuộng” thủy sản

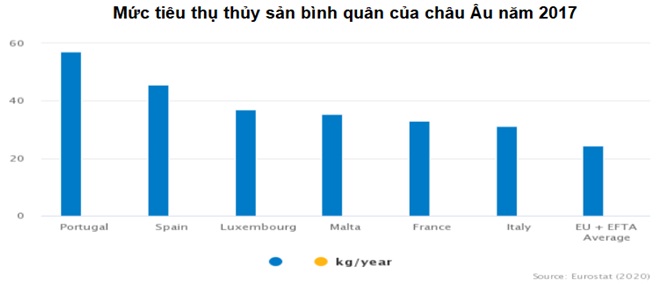

Theo dữ liệu mới nhất được EUMOFA công bố trong năm 2019, mức tiêu thụ bình quân đầu người thủy sản ở châu Âu được ghi nhận ở mức 24,3 kg, 3/4 trong số đó là các loài đánh bắt tự nhiên, giảm so với mức tiêu thụ bình quân 24,9 kg trong năm 2016. Tổng lượng tiêu thụ thủy sản ở châu Âu lên tới 12,77 triệu tấn.

Châu Âu là thị trường đa dạng với các đặc điểm tiêu dùng khác nhau, từ mức tiêu thụ bình quân đầu người 5,2 kg ở Hungary đến mức tiêu thụ bình quân đầu người cao nhất ở Bồ Đào Nha là 57 kg (gấp đôi mức trung bình của châu Âu). Nhìn vào biểu đồ dưới đây, bạn sẽ thấy rằng hầu hết các quốc gia tiêu thụ thủy sản hàng đầu trong năm 2017 là các quốc gia Nam Âu, cụ thể là Bồ Đào Nha, Tây Ban Nha, Malta, Pháp và Italia. Các sản phẩm chính được tiêu thụ là cá ngừ (chủ yếu đóng hộp), cá tuyết, cá hồi, cá minh thái Alaska, tôm, vẹm và cá trích (EUMOFA, 2019).

Tác động của dịch COVID-19

Nhiều quốc gia tiêu thụ thủy sản chính ở châu Âu như Italia, Pháp và Tây Ban Nha đã bị ảnh hưởng bởi dịch COVID-19. Đại dịch bắt nguồn từ Trung Quốc vào cuối tháng 12/2019 và đã nhanh chóng lây lan sang châu Âu. Đến tháng 3/2020, WHO gọi châu Âu là “tâm dịch mới”. Sau đó, các quốc gia ở châu Âu áp dụng các biện pháp phong tỏa, các nhà hàng, khách sạn và lĩnh vực dịch vụ ăn uống đều đóng cửa.

Các quốc gia và các công ty NK gặp nhiều khó khăn về mặt tài chính, khi nhiều doanh nghiệp đóng cửa hoặc đối mặt với tình trạng nguy hiểm. Kết quả là trong tháng 3 và tháng 4/2020, nhiều nhà NK đã hủy, trì hoãn hoặc giảm đơn hàng. Vận tải cũng là một mối quan tâm lớn, đặc biệt đối với các đơn đặt hàng từ các nước ngoài châu Âu khi nhiều quốc gia đóng cửa đường biên giới.

Ngành chế biến thủy sản, đặc biệt là ở Tây Ban Nha, Italia và Pháp, cũng bị ảnh hưởng vì các nhà máy giảm công suất do các biện pháp giãn cách xã hội. Điều này ảnh hưởng đến việc NK nguyên liệu thủy sản như cá ngừ, cá mòi hoặc cá cơm từ các quốc gia XK.

Lĩnh vực bán lẻ có doanh số tăng nhẹ, phần lớn là do người tiêu dùng tích trữ thực phẩm do lo sợ dịch COVID-19. Điều này khiến lượng mua các sản phẩm cá đông lạnh và đóng gói sẵn tăng đột biến (EUMOFA, tháng 5/2020).

Ở Pháp, doanh số bán cá tươi giảm nhưng tiêu thụ cá đóng gói và chế biến sẵn tăng. Tại Italia, tiêu thụ các sản phẩm cá (đặc biệt là các sản phẩm cá chế biến) tăng lên do người tiêu dùng ở nhà nhiều trong thời gian giãn cách. Ở Tây Ban Nha, doanh số bán hàng tại cửa hàng chỉ chiếm 25% tổng doanh số, trong khi doanh thu giao hàng tại nhà đạt 75%, điều này khiến chi phí hậu cần tăng 75%, theo Alimarket, một trang web tiếng Tây Ban Nha cung cấp thông tin về kinh tế và thủy sản.

Trong thời điểm nhiều thay đổi và biến động này, thông tin là chìa khóa quan trọng, vì vậy các nhà XK từ các nước đang phát triển nên theo dõi tin tức trong ngành và cập nhật những diễn biến thị trường.

Đồng đô-la giảm giá

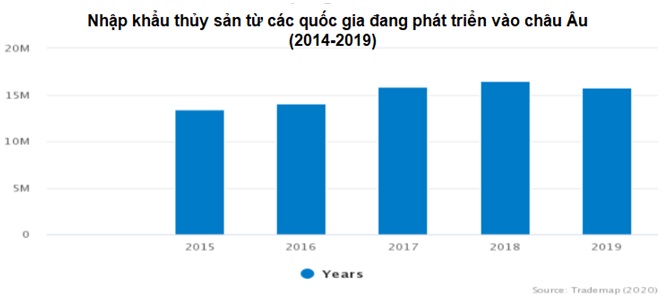

Từ năm 2015, NK thủy sản vào châu Âu ngày càng tăng, đạt 22,3 tỷ USD vào năm 2018. Tuy nhiên, năm 2019 NK giảm xuống 21,5 tỷ USD. NK từ các quốc gia đang phát triển cũng có xu hướng tương tự, giảm từ 16,5 tỷ USD trong năm 2018 xuống 15,8 tỷ USD trong năm 2019. Điều này cho thấy thủy sản đã mất ưu thế trong lựa chọn của người tiêu dùng châu Âu, tuy nhiên giá trị NK giảm chủ yếu do sự thay đổi tỷ giá hối đoái của đồng USD và đồng EUR.

Năm 2019, giá trị NK thủy sản của châu Âu cao hơn 9,7 tỷ USD so với giá trị XK của khối này. NK vào châu Âu từ các quốc gia đang phát triển đạt giá trị 15,8 tỷ USD, chủ yếu gồm các loài thủy sản ngoại lai như cá ngừ, cá rạn san hô và tôm nước ấm. XK của châu Âu trị giá 10,6 tỷ USD, chủ yếu bao gồm các loài cá như cá hồi, cá thu và cá flatfish.

Các quốc gia đang phát triển chiếm 73% tổng giá trị NK từ bên ngoài châu Âu trong năm 2019. Các nhà cung cấp chính cho Châu Âu là các nước đang phát triển bao gồm Trung Quốc, Ecuador, Việt Nam, Maroc và Ấn Độ. Với tổng giá trị 8 tỷ USD, những quốc gia này chiếm 51% giá trị XK từ các quốc gia đang phát triển. Các quốc gia NK hàng đầu gồm Tây Ban Nha, Italia và Pháp.

Nếu chỉ tính top 5 nguồn cung, giá trị XK của các quốc gia này đạt 1,2 tỷ USD chiếm 8% thị phần, giảm 0,11 tỷ USD so với năm 2018.

Những thách thức tác động đến thương mại và tiêu thụ thủy sản

Hiện nay, toàn bộ châu Âu đang phải đối mặt với thời kỳ khủng hoảng do một số yếu tố như: dịch COVID-19, khả năng suy thoái kinh tế và Brexit. Nhìn vào những con số NK của châu Âu từ đầu năm, chúng tôi thấy rằng NK trong tháng 1/2020 thấp hơn so với cùng kỳ các năm trước.

Tổng giá trị XK trong tháng 1/2020 từ các quốc gia đang phát triển đạt 1,5 tỷ USD, giảm 8,2% so với năm 2019. Các quốc gia chính bị sụt giảm bao gồm Trung Quốc và Việt Nam, trong khi các quốc gia như Bangladesh và Madagascar tăng giá trị XK của họ sang châu Âu trong tháng 1/2020. Cả hai phía cung và cầu đều đã bị xáo trộn nặng nề bởi dịch COVID-19, vì cả các quốc gia XK và các quốc gia NK phải đối mặt với những hạn chế về giao thông và cơ sở hạ tầng và những hạn chế trong hoạt động hàng ngày của mình.

Trong 6 tháng cuối năm 2020, ngoài lĩnh vực bán lẻ, các phân khúc thị trường khác dự kiến sẽ tiếp tục mở cửa lại. Tuy nhiên, sức mua của người tiêu dùng, kết hợp với việc mất niềm tin vào triển vọng kinh tế của Châu Âu sẽ chắc chắn tác động đến cách tiêu tiền của người tiêu dùng. Liên minh châu Âu dự đoán GDP sẽ giảm 7,4% trong năm 2020, trong khi năm 2019, GDP tăng trưởng bình quân 1,5%.

Để chống lại điều này, các quốc gia thành viên đã thực hiện các chương trình hỗ trợ tài chính lớn để duy trì các nền kinh tế của mình trong thời kỳ phong tỏa. Các chương trình này liên quan đến hỗ trợ thanh khoản cho các công ty để tránh phá sản và hỗ trợ người lao động giảm thu nhập và tránh tình trạng thất nghiệp tăng cao. Để duy trì hoặc tìm cách tiếp cận thị trường châu Âu và vượt qua những thách thức, các nhà XK nên nhận ra các xu hướng mới nổi lên trong cuộc khủng hoảng này để tìm kiếm cơ hội cho mình.

Brexit

Vương quốc Anh rời Liên minh Châu Âu vào ngày 31/1/2020, sau khi công dân của quốc gia này bỏ phiếu trưng cầu dân ý vào năm 2016. Giai đoạn chuyển tiếp kéo dài 11 tháng bắt đầu vào ngày 31/1/2020. Nước Anh đang trong quá trình đàm phán với các đối tác thương mại khác, bất kể các quốc gia đó có các thỏa thuận hiện tại với Liên minh châu Âu hay không. Các thỏa thuận thương mại đang được đàm phán có thể giảm thuế đánh vào các sản phẩm được giao dịch và tạo lợi thế cho các nhà XK từ các nước có giao dịch thương mại.

Hiện tại, Vương quốc Anh đã thỏa thuận thành công 8% tổng thương mại của mình, theo Tổng công ty Phát thanh truyền hình Anh. Các cuộc đàm phán, mặc dù bị chậm lại do cuộc khủng hoảng COVID-19, dự kiến sẽ được thúc đẩy nhanh để kết thúc vào cuối năm 2020.

Brexit rất cần được quan tâm vì một số lý do. Nếu Vương quốc Anh là thị trường chính của bạn và quốc gia của bạn chưa đàm phán thỏa thuận thương mại với Vương quốc Anh, một khi Brexit không đạt được thỏa thuận, các giao dịch hiện tại với Liên minh Châu Âu sẽ không thể tiếp tục. Ngoài ra, nếu đối thủ cạnh tranh của bạn thương lượng và có thỏa thuận mới với Vương quốc Anh, có thể sẽ giúp họ có lợi thế trong việc tiếp cận thị trường.

2. Thị trường nào ở châu Âu đem lại nhiều cơ hội nhất cho thủy sản?

Kể từ đầu năm 2020, đại dịch COVID-19 đã gây ra những tác động đặc biệt nghiêm trọng đối với ngành dịch vụ thực phẩm, quán bar và nhà hàng. Dịch bệnh ảnh hưởng đến phía nam của Châu Âu trước, tiếp theo là phía bắc của Châu Âu. Dịch COVID-19 khiến các sự kiện, chợ và các cuộc tụ họp đông người không thể diễn ra. Doanh thu thủy sản từ các phân khúc này giảm mạnh. Vì lĩnh vực dịch vụ thực phẩm châu Âu đóng cửa, các nhà NK châu Âu bị tồn kho cao do nhu cầu thị trường thấp.

Nam Âu: Nơi tiêu thụ và sản xuất thủy sản lớn nhất Châu Âu

Nam Âu đem lại cơ hội cao nhất cho các nhà XK muốn XK sản phẩm thủy sản đến khu vực này. Ngoài tỷ lệ tiêu thụ thủy sản cao trong khối này, Tây Ban Nha, Italia và Pháp cũng là các quốc gia chế biến lớn ở Châu Âu. Nam Âu bao gồm các quốc gia ven biển Địa Trung Hải. Trong nghiên cứu này, Nam Âu bao gồm các nhà NK hàng đầu là Tây Ban Nha, Pháp, Italia, Bồ Đào Nha và Hy Lạp.

Nam Âu NK 9,3 tỷ USD các sản phẩm thủy sản từ các nước đang phát triển, chiếm 82% tổng kim ngạch NK từ bên ngoài Liên minh châu Âu (11,4 tỷ USD). Bốn nhóm sản phẩm NK chính của Nam Âu từ các quốc gia đang phát triển bao gồm thủy sản thân mềm (chủ yếu là mực ống và mực nang) với giá trị 2,3 tỷ USD, giáp xác như tôm (2,1 tỷ USD), thủy sản chế biến và bảo quản như thăn cá ngừ và cá ngừ đóng hộp với giá trị 1,8 tỷ USD và phi lê thủy sản như cá tra (1,1 tỷ USD).

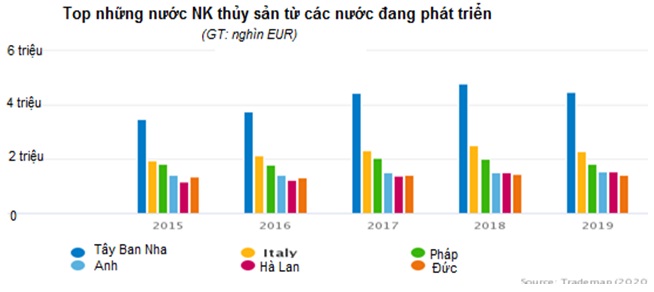

Tây Ban Nha, Italia, Pháp, Bồ Đào Nha và Hy Lạp là các quốc gia Nam Âu NK nhiều nhất từ các quốc gia phát triển. Năm 2019, NK của Nam Âu chiếm 60,2% tổng NK của Châu Âu từ các quốc gia phát triển. Tây Ban Nha dẫn đầu với giá trị NK đạt 4,4 tỷ USD, tiếp theo là Italia với 2,2 tỷ USD và Pháp với 1,8 tỷ USD.

Trong năm 2018, hầu hết các nước Nam Âu đều tăng giá trị NK từ các nước đang phát triển. Tuy nhiên, vào năm 2019 (như được biểu thị trong biểu đồ), 4 quốc gia hàng đầu đã giảm giá trị NK. Giá trị NK của Tây Ban Nha đã giảm từ 4,7 tỷ USD trong năm 2018 xuống còn 4,4 tỷ USD năm 2019, giảm 6% trong khi Italia và Pháp đều giảm 8% trong cùng thời kỳ. Biến động tỷ giá hối đoái đã giúp hạn chế sự sụt giảm này, tính theo đồng EUR, giá trị NK của Tây Ban Nha giảm 1,6%, giá trị NK của Pháp và Italia giảm lần lượt 3,2% và 3,8%.

Tây Ban Nha, quốc gia có ngành chế biến lớn, chủ yếu nhập khẩu thủy sản thân mềm, giáp xác và đồ hộp (cá ngừ và cá thu). Đây là một thị trường quan trọng vì quốc gia này NK để chế biến và tái xuất một lượng lớn thủy sản. Italia cũng là một quốc gia có nhu cầu lớn về cá cơm và cá ngừ, trong khi Pháp chủ yếu NK tôm, thủy sản thân mềm và thủy sản đóng hộp như cá mòi và cá ngừ. Như các nước ở Tây Bắc Âu, Pháp cũng ưu tiên NK thủy sản bền vững và là thị trường lớn nhất Châu Âu về sản phẩm tôm hữu cơ.

Năm 2019, hai nhà cung cấp hàng đầu cho Nam Âu là Ecuador (1,16 tỷ USD), chủ yếu cung cấp cá ngừ và tôm và Maroc (1,12 tỷ USD), chủ yếu XK thủy sản thân mềm. Các nhà cung cấp thủy sản lớn khác cho Nam Âu là Trung Quốc (893 triệu USD), Argentina (679 triệu USD) và Ấn Độ (466 triệu USD).

Vì ngành chế biến của Nam Âu cũng bị ảnh hưởng bởi dịch COVID-19, đặc biệt là ở Tây Ban Nha và Pháp, NK trong nửa đầu năm 2020 giảm, sự phục hồi dự kiến chỉ bắt đầu vào nửa cuối năm.

Tây Bắc Âu: Thị trường tiêu thụ đồng thời là nhà giao dịch

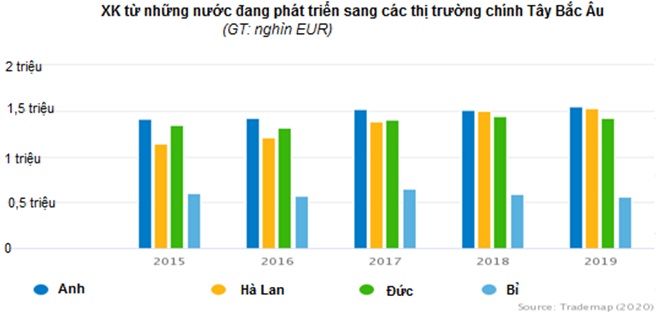

Ngoài Nam Âu, cũng có nhiều cơ hội ở thị trường Tây Bắc Âu. Tây Bắc Âu, trong nghiên cứu này, bao gồm các quốc gia NK hàng đầu như Hà Lan, Bỉ, Đức và Vương quốc Anh.

Nhìn chung, Bắc Âu NK hơn 5 tỷ USD các sản phẩm thủy sản từ các quốc gia đang phát triển, chiếm 72,4% tổng kim ngạch NK từ bên ngoài Liên minh Châu Âu (6,9 tỷ USD).

Tây Bắc Âu đã NK tổng cộng 5,1 tỷ USD từ các nước đang phát triển trong năm 2019, chiếm 32% tổng NK của Châu Âu từ các nước đang phát triển. Vương quốc Anh và Hà Lan là hai quốc gia hàng đầu NK từ các nước đang phát triển, với tổng giá trị NK lần lượt là 1,54 tỷ USD và 1,52 tỷ USD. So với năm 2018, giá trị NK tăng 2% đối với Vương quốc Anh và 1% với Hà Lan.

Các nhà NK lớn tiếp theo là Đức và Bỉ. Hà Lan, Đức và Bỉ là các quốc gia thương mại, vì vậy hãy cân nhắc kinh doanh với họ nếu bạn muốn thiết lập kết nối với phần còn lại của Châu Âu. Đối với những nước này, sự gia tăng NK không nhất thiết chuyển thành tăng tiêu thụ trong nước.

Như đã đề cập ở trên, Vương quốc Anh đã rời khỏi Liên minh Châu Âu sau một cuộc trưng cầu dân ý, nhưng quốc gia này sẽ vẫn là một phần của Liên minh về thương mại quốc tế cho đến cuối năm 2020. Đây là một quốc gia NK và có chuỗi cung ứng riêng của mình, vì vậy nếu bạn đã kinh doanh ở Vương quốc Anh trước đây, điều quan trọng là phải biết Brexit có ý nghĩa như thế nào đối với bạn.

Nếu sản phẩm của bạn đến được thị trường lục địa Châu Âu thông qua các công ty có trụ sở tại Vương quốc Anh (hoặc ngược lại), bạn có thể chắc chắn rằng sản phẩm của bạn sẽ phải chịu thêm chi phí như các quy định và kiểm tra bổ sung, làm cho sản phẩm của bạn kém cạnh tranh hơn.

Tây Bắc Âu NK ba nhóm sản phẩm chính từ các nước đang phát triển, bao gồm phi lê cá, thịt cá khác (1,5 tỷ USD), thủy sản giáp xác (1,2 tỷ USD) và thủy sản chế biến và bảo quản như cá ngừ đóng hộp (1,07 tỷ USD). Năm 2019, Tây Bắc Âu NK 22% tổng sản phẩm thủy sản của mình từ bên ngoài Châu Âu và các nước đang phát triển.

Các thị trường cung cấp chính cho Tây Bắc Âu bao gồm Trung Quốc (1,1 tỷ USD), Việt Nam (815 triệu USD), Ấn Độ (379 triệu USD) và Ecuador (371 triệu USD). Trung Quốc là nhà cung cấp lớn nhất đối với cá phi lê đông lạnh tái chế, Việt Nam là nhà cung cấp tôm và phi lê cá đông lạnh lớn nhất, Ấn Độ là nhà cung cấp tôm lớn thứ hai, Ecuador là nhà cung cấp cá ngừ đóng hộp lớn nhất và Thổ Nhĩ Kỳ là nhà cung cấp phi lê cá lớn.

Dịch COVID-19 tác động rất lớn đến các nhà NK và các nhà giao dịch, gây ra những thách thức về hậu cần và cung ứng ở các nguồn cung. Có một lượng lớn hàng tồn kho và hàng hóa di chuyển chậm chạp. Ngành dịch vụ ăn uống ở châu Âu bị đóng cửa và các doanh nghiệp bị ảnh hưởng nặng nề. Các nước ở khu vực này bắt đầu mở cửa trở lại các ngành dịch vụ thực phẩm của họ vào tháng 6/2020, nhưng áp dụng các biện pháp giãn cách xã hội. Phải mất một thời gian để lĩnh vực dịch vụ ăn uống có thể phục hồi.

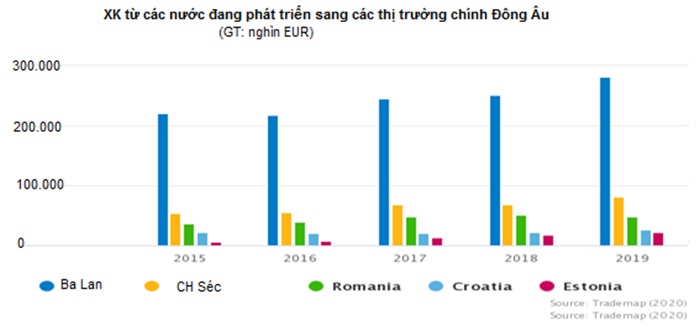

Đông Âu: một thị trường nhỏ hơn, nhưng đang phát triển

Đông Âu bao gồm 11 quốc gia: Bulgaria, Croatia, Cộng hòa Séc, Estonia, Hungary, Latvia, Lithuania, Ba Lan, Romania, Slovakia và Slovenia. Các thị trường lớn nhất ở Đông Âu bao gồm Ba Lan, Cộng hòa Séc, Romania, Croatia và Estonia. Các quốc gia này NK tổng cộng 458 triệu USD thủy sản từ các quốc gia phát triển. Nhìn chung, Đông Âu NK các sản phẩm thủy sản trị giá 550 triệu USD từ các quốc gia đang phát triển, chiếm 52% tổng kim ngạch NK từ bên ngoài Liên minh Châu Âu (1 tỷ USD).

Ba Lan, nhà NK lớn nhất từ các quốc gia đang phát triển ở Đông Âu, tăng 12% về giá trị NK từ các nước đang phát triển trong năm 2019, lên tới 281 triệu USD (từ 250 triệu USD năm 2018). Ba Lan chiếm gần 50% kim ngạch NK của Đông Âu từ các quốc gia đang phát triển. Tuy nhiên, Cộng hòa Séc (tăng 18%) và Croatia (tăng 16%) cũng chứng kiến mức NK trực tiếp tăng trong năm 2019. Tuy mức NK của các quốc gia ở khu vực này không đáng kể so với các quốc gia châu Âu khác, nhưng sự gia tăng ổn định của các quốc gia này rất hứa hẹn.

Sản phẩm NK của Đông Âu từ các nước đang phát triển chủ yếu bao gồm phi lê cá đông lạnh, trị giá 292 triệu USD (chủ yếu là cá minh thái Alaska và cá hake), thủy sản chế biến và bảo quản (chủ yếu là cá ngừ) trị giá 104 triệu USD và các loài giáp xác (chủ yếu là tôm) với giá trị 48 triệu USD.

Các nhà cung cấp chính của Đông Âu từ các nước đang phát triển là Trung Quốc (cá minh thái Alaska và cá hồi), Việt Nam (tôm và cá tra), Ecuador (cá ngừ) và Argentina (cá ngừ). Trung Quốc là nước duy nhất XK hơn 100 triệu USD đến Đông Âu. Bốn quốc gia còn lại XK từ 25 đến 60 triệu đô USD mỗi quốc gia.

Chúng tôi dự đoán rằng NK thủy sản của Đông Âu có thể sẽ tiếp tục tăng, cùng với đó là quan điểm coi thủy sản như một phần protein tiêu thụ hàng ngày. Tuy nhiên, khi khu vực này khủng hoảng kinh tế do dịch COVID-19, thật khó để dự đoán hành vi mua hàng của người tiêu dùng Đông Âu.

Các nước Đông Âu như Cộng hòa Séc, Slovakia và Hungary là một số trong những quốc gia đầu tiên thực thi các biện pháp phong tỏa để ngăn chặn sự lây lan của dịch bệnh.

Theo dự đoán của Ngân hàng Tái thiết và Phát triển Châu Âu (EBRD), Đông Âu có thể được hưởng lợi từ chuỗi cung ứng chuyển dịch sau COVID-19, khi nhiều công ty châu Âu làm cho hoạt động kinh doanh của họ ít phụ thuộc hơn vào Trung Quốc. Đối với các nhà XK của các quốc gia đang phát triển, đây có thể là cơ hội để theo dõi khi các nước Đông Âu phục hồi chậm. EBRD dự đoán các nền kinh tế của Trung Âu và các nước Baltic sẽ giảm 4,3% trong năm nay, nhưng có thể phục hồi với mức tăng 4,5% trong năm tới.

3. Sản phẩm nào từ các quốc gia đang phát triển có nhiều tiềm năng nhất trên thị trường thủy sản châu Âu?

Trong năm 2019, các nhóm mã hàng quan trọng nhất mà Châu Âu NK bao gồm HS0306 (giáp xác), HS1604 (thủy sản chế biến và bảo quản), HS0307 (nhuyễn thể) và HS0304 (cá phi lê và thịt cá khác). Các sản phẩm này chiếm hơn 80% tổng giá trị NK. Trong các nhóm hàng này, các mặt hàng quan trọng nhất bao gồm tôm, cá ngừ, mực nang, mực ống và nhiều loại cá phi lê khác.

Giá trị NK các mặt hàng thủy sản đã giảm từ 15,8 tỷ USD năm 2018 xuống còn 15,1 tỷ USD năm 2019. Giá trị NK giảm nhẹ ở một số loài như HS0306 (giáp xác), HS0307 (nhuyễn thể) và HS0304 (phi lê cá).

Như đã đề cập trước đó, kể từ đầu năm 2020, thế giới đã phải đối mặt với các vấn đề bắt nguồn từ đại dịch COVID-19. Điều quan trọng cần lưu ý là do tác động của đại dịch đến các thị trường lớn và các nguồn cung, hành vi tiêu dùng và mua hàng đã thay đổi.

Các quốc gia cung ứng bị ảnh hưởng nặng nề chỉ bắt đầu phục hồi sản xuất vào tháng 4/2020, khi các nhà máy chế biến bắt đầu hoạt động sản xuất trở lại. Trong dài hạn, khối lượng sản xuất cũng có thể bị ảnh hưởng do người nuôi trì hoãn thả giống do nhận thấy nhu cầu không sớm tăng.

Tuy nhiên, nhu cầu trên các thị trường chính tăng lên đối với các sản phẩm tiện lợi dễ chế biến và sử dụng trong hộ gia đình. Mặc dù chưa có sẵn dữ liệu, chúng tôi dự đoán việc mua thủy sản đông lạnh sẽ tăng lên, cũng như các sản phẩm chế biến và chế biến sẵn, vì người tiêu dùng không sẵn lòng mua các sản phẩm thủy sản tươi trên thị trường.

Giáp xác

Các loài giáp xác chiếm 24% tổng kim ngạch NK của châu Âu từ các nước đang phát triển, với tổng trị giá lên tới 3,7 tỷ USD. Trong tổng khối lượng NK giáp xác của châu Âu, khoảng 87% có nguồn gốc từ các nước đang phát triển. Giáp xác XK sang châu Âu từ các nước đang phát triển bao gồm nhiều loại sản phẩm đông lạnh. Các mặt hàng quan trọng gồm tôm nước ấm (95%), tôm hùm đá (2,5%) và cua (1%).

Hầu hết các loài giáp xác mà các nước châu Âu thu mua là tôm nước ấm đông lạnh (3,5 tỷ USD). Tôm nước ấm bao gồm tất cả các loại tôm, nhưng phần lớn là tôm thẻ chân trắng Thái Bình Dương từ Ấn Độ, Việt Nam, Indonesia và Ecuador. Một loài tôm nước ấm khác được XK sang châu Âu với số lượng lớn là tôm sú, có nguồn gốc chủ yếu từ Bangladesh, Việt Nam và Madagascar.

Có hai cách chính để tôm thẻ chân trắng Thái Bình Dương được NK vào thị trường châu Âu. Các sản phẩm này có thể được bán qua các kênh bán lẻ hoặc dịch vụ thực phẩm hoặc các sản phẩm này có thể được chuyển đến các nhà chế biến để tiếp tục chế biến trước khi được tiêu thụ.

Tất cả các nước Châu Âu đều NK sản phẩm tôm thẻ chân trắng Thái Bình Dương lột vỏ, chủ yếu từ Ấn Độ và Việt Nam. Tôm thẻ chân trắng Thái Bình Dương không chỉ được NK dưới danh mục động vật giáp xác (HS0306), mà còn được NK theo danh mục giáp xác chế biến và bảo quản (HS1605). Tôm thẻ chân trắng Thái Bình Dương NK dưới dạng chế biến và bảo quản đã trải qua ít nhất 2 bước xử lý. Ví dụ, sản phẩm được luộc và bóc vỏ. Tôm chế biến và bảo quản chiếm khoảng 23% tổng NK tôm nước ấm của Châu Âu.

Liên quan đến các sản phẩm tôm tái chế, các nhà chế biến Nam Âu ở Tây Ban Nha, Pháp và Italia mua tôm còn nguyên đầu, nguyên vỏ từ Ecuador và một số quốc gia ở Trung Mỹ. Họ luộc tôm tại các cơ sở của mình ở Châu Âu và bán sản phẩm này dưới dạng các sản phẩm chín, làm mới sản phẩm trong thị trường nội bộ của mình.

Tôm sú được người châu Âu coi là loại tôm cao cấp so với tôm thẻ chân trắng Thái Bình Dương. Thị trường chính của sản phẩm này là khu vực Tây Bắc Âu và Pháp. Nếu dành cho thị trường bán buôn, sản phẩm thường có nguồn gốc từ Băng-la-đét. Sản phẩm cho thị trường bán lẻ thường được NK từ Việt Nam và Madagascar.

Ngoài tôm, các loài khác trong nhóm giáp xác gồm tôm hùm đá và cua. Trong năm 2019, EU NK 78 triệu USD tôm hùm đá từ các nước đang phát triển, trong khi NK cua đông lạnh trị giá 49 triệu USD. Các sản phẩm này chủ yếu được tiêu thụ ở lĩnh vực dịch vụ thực phẩm.

Tùy thuộc vào thị trường mục tiêu, NK có thể phục hồi trong tương lai gần sau khi lượng hàng hiện tại trong kho lạnh được tiêu thụ. Nếu giá nguyên liệu thô tại nơi sản xuất thấp do nhu cầu toàn cầu thấp, có thể giúp khôi phục khối lượng NK. Một vấn đề tiềm ẩn có thể xảy ra là với việc giá nguyên liệu tại nơi sản xuất giảm và tồn kho sản phẩm giá cao ở Châu Âu giảm, có thể có sự điều chỉnh giá khi thị trường tăng nhu cầu trở lại. Điều này có thể làm chậm thêm sự phục hồi NK.

Thủy sản chế biến và bảo quản

Thủy sản chế biến và bảo quản là loại sản phẩm được tiêu thụ nhiều thứ hai trong năm 2019 của châu Âu bên cạnh giáp xác. Điều này có thể hiểu được, vì người tiêu dùng muốn ăn thực phẩm đơn giản, chế biến sẵn và tiện lợi. Với nhu cầu ngày càng tăng đối với thủy sản chế biến, thị trường đóng hộp toàn cầu đang tăng lên. Năm 2019, Châu Âu đã NK 3,3 tỷ USD thủy sản từ các nước đang phát triển, cao hơn một chút so với 3,1 tỷ USD giá trị NK trong năm 2017 ở mức.

Mặc dù phân khúc này bao gồm nhiều loài và sản phẩm đa dạng, nhưng cá ngừ là sản phẩm được tiêu thụ nhiều nhất. Cá ngừ chiếm 76,1% tổng số các sản phẩm chế biến và bảo quản được NK vào Châu Âu từ các quốc gia đang phát triển, tương đương 2,5 tỷ USD. Sản phẩm cá ngừ bao gồm cá ngừ đóng hộp, cũng như thăn cá ngừ (sơ chế và đông lạnh), thường được sử dụng làm nguyên liệu cho ngành đồ hộp Châu Âu.

Lĩnh vực đóng hộp cá ngừ của châu Âu tập trung ở Nam Âu, đặc biệt là ở Tây Ban Nha, Italia và Pháp. Tây Ban Nha dẫn đầu sản xuất thủy sản đóng hộp của Châu Âu với hơn 343.000 tấn trọng lượng sản phẩm được sản xuất, trị giá 1,5 tỷ EUR. Tây Ban Nha sản xuất 70% lượng cá ngừ đóng hộp được chế biến ở châu Âu.

Bên cạnh thăn cá ngừ và cá ngừ đóng hộp, các loài thủy sản chính được tiêu thụ trong phân khúc này gồm cá cơm chế biến và bảo quản (211 triệu USD), cá sacđin (189 triệu USD) và cá thu (25 triệu USD). Trong số các loài này, cá ngừ là sản phẩm thành công nhất ở thị trường này.

Các nhà cung cấp ngoài châu Âu cung cấp 64% khối lượng NK cá ngừ đóng hộp, chủ yếu từ Ecuador, Seychelles, Philippines, Mauritius và Ghana. Trong khi đó, 60,5% cá sacđin đóng hộp NK ở châu Âu được sản xuất bởi các nhà cung cấp ngoài EU (chủ yếu là Maroc). Các quốc gia ngoài EU cung cấp 79% lượng cá cơm đóng hộp NK ở Châu Âu, với Maroc chiếm 59% tổng thị phần trong số những nhà cung cấp ngoài châu Âu. Tuy nhiên, các nhà cung cấp châu Âu cung cấp 83% lượng cá thu đóng hộp cho các nhà sản xuất châu Âu.

Mực ống, mực nang và bạch tuộc

Thủy sản thân mềm như mực ống, mực nang và bạch tuộc, là những sản phẩm chủ yếu được XK sang châu Âu từ các nước đang phát triển. Cách thức NK các loài này được báo cáo trong dữ liệu thương mại châu Âu đã thay đổi từ năm 2016 đến năm 2017, điều này làm cho nó trở nên khó dự đoán khi xem xét các xu hướng dài hạn.

Năm 2019, các nhà XK thủy sản thân mềm chính là Maroc (670 triệu USD), Ấn Độ (345 triệu USD), Mauritania (301 USD triệu), Trung Quốc (298 triệu USD) và Peru (297 triệu USD). Ở Nam Âu, tại những thị trường XK lớn nhất, các quốc gia kể trên chiếm ưu thế về thương mại. Tuy nhiên, các quốc gia khác như Senegal, Thái Lan, Argentina, Nam Phi, Indonesia và Việt Nam cũng XK sang Nam Âu.

Mực ống, mực nang và bạch tuộc (HS0307) từ các nước đang phát triển chiếm 50% tổng NK thủy sản thân mềm của châu Âu trong năm 2019. Trong khi NK năm 2019 (2,6 tỷ USD) thấp hơn năm 2018 (3 tỷ USD), thì đây là một phân khúc mà các nước đang phát triển chiếm ưu thế.

Nam Âu chiếm gần 88% tổng giá trị NK của châu Âu đối với mực nang và mực ống từ các quốc gia đang phát triển. 59% hàng NK của Nam Âu từ các nước đang phát triển, Nam Âu NK sản phẩm này với trị giá 2,3 tỷ USD từ các quốc gia phát triển trong tổng giá trị NK 3,9 tỷ USD.

Đặc biệt, đối với bạch tuộc đông lạnh, châu Âu NK chủ yếu từ Maroc (381 triệu USD) và Mauritania (203 USD triệu), với một số lượng nhỏ hơn được NK từ Senegal, Indonesia và Mexico.

Phi lê thủy sản đông lạnh

Trong năm 2019, châu Âu NK 64% phi lê thủy sản từ các nước đang phát triển với tổng giá trị là 3,2 tỷ USD trong tổng số 5 tỷ USD NK trên toàn thế giới. Trái ngược với hầu hết các mặt hàng thủy sản NK khác, điểm đến chính của phi lê thủy sản không phải là Nam Âu, mà là Tây Bắc Âu.

Trong năm 2019, theo dữ liệu từ TradeMap, Tây Bắc Âu đã NK 1,5 tỷ USD phi lê thủy sản từ các nước đang phát triển, cao hơn mức NK của Nam Âu, được báo cáo ở mức 1,1 tỷ USD. Tây Bắc Âu đã tăng từ giá trị NK 1,3 tỷ USD năm 2017 lên 1,5 tỷ USD vào năm 2019.

Theo dữ liệu NK phi lê thủy sản của châu Âu, các loài quan trọng nhất là cá hake, cá tuyết, cá minh thái Alaska, cá hồi và một nhóm các loài không có trong dữ liệu hải quan. Hầu hết phi lê các loài thủy sản này chỉ được sơ chế tại nơi chúng được sản xuất. Cá hồi được sản xuất ở Chile và Argentina và cá minh thái Alaska được sản xuất chủ yếu ở Mỹ và Nga. Quá trình sơ chế được thực hiện tại nơi xuất xứ, thủy sản được XK sang Trung Quốc hoặc các địa điểm tái chế khác, rã đông, phi lê, tái đông và XK sang các thị trường cuối cùng của nó.

Các loài ngoại lai như cá tra, cá ngừ, cá chẽm, cá mú, cá rô phi, cá flatfish, và cá rô sông Nile có thể có tổng giá trị NK thấp hơn nhưng có thể đem lại cơ hội XK tốt hơn, nếu bạn muốn XK trực tiếp sang châu Âu. Những sản phẩm này thường được bán trực tiếp cho thị trường đầu mối châu Âu, thay vì đi qua Trung Quốc.

Một số loài này được XK sang châu Âu với số lượng đáng kể. Thị trường phi lê cá tra châu Âu, được định giá 233 triệu USD vào năm 2019. Thị trường chính của cá tra là Hà Lan, Đức và Vương quốc Anh. Với sự cạnh tranh toàn cầu đối với sản phẩm cá tra ngày càng tăng, các nhà NK ở châu Âu có thể sẽ mở các nguồn cung mới. Trong khi đó, cá rô phi (với trị giá 51 triệu USD vào năm 2019) đã giảm giá trị so với giá trị NK trong năm 2014 (78 triệu USD). Cá rô phi khó cạnh tranh với các loại cá thay thế rẻ hơn như cá tra và cá minh thái Alaska.

Nhiều loài phi lê thủy sản khác cũng đang tìm đường đến thị trường châu Âu. Các loài thủy sản này được bán dưới dạng phi lê và có thể liên quan đến hoạt động kinh doanh của bạn bao gồm cá ngừ, cá kiếm, và các loại cá rạn san hô khác nhau (cá chẽm, cá mú,cá hồng), nhưng thị trường cho các sản phẩm này còn phân tán. Không giống như cá tra, cá rô phi và cá rô sông Nile, phần lớn được bán ở thị trường bán lẻ, các loài khác chủ yếu được bán trong lĩnh vực dịch vụ thực phẩm và kinh doanh bán buôn của Châu Âu.