Sản lượng 2024 tăng, nhưng giá giảm trên diện rộng

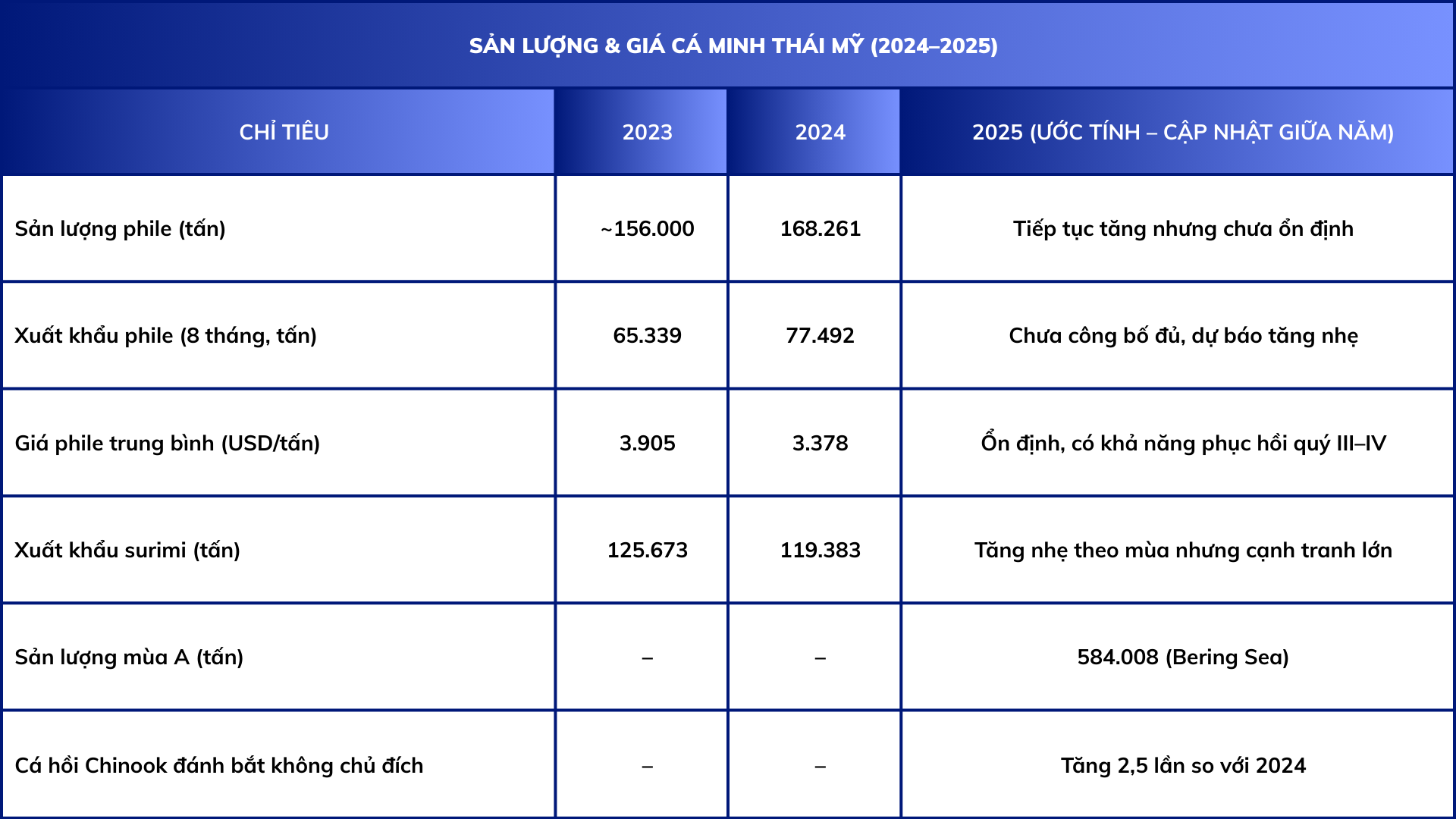

Năm 2024 là một năm ghi nhận tăng trưởng về sản lượng và chuyển dịch cơ cấu sản phẩm. Tổng sản lượng phile đạt 168.261 tấn, tăng hơn 12.000 tấn so với năm 2023, trong đó phile PBO tăng mạnh từ 96.238 tấn lên 122.593 tấn – phản ánh xu hướng toàn cầu ưu tiên sản phẩm giá trị cao, chế biến sâu. Tuy nhiên, bức tranh xuất khẩu lại không mấy khả quan.

Xuất khẩu phile trong 8 tháng đầu năm 2024 tăng 19% về lượng (65.339 → 77.492 tấn), nhưng giá trung bình giảm từ 3.905 USD/tấn xuống 3.378 USD/tấn. Phân khúc surimi chịu ảnh hưởng nặng hơn: sản lượng xuất khẩu giảm 5,1%, giá giảm từ 2.766 xuống 2.388 USD/tấn. Trong số các phân khúc chính, chỉ có trứng cá (roe) duy trì đà tăng với 19.691 tấn, giá tăng nhẹ lên 5.952 USD/tấn.

Như vậy, năm 2024 phản ánh rõ nghịch lý: sản lượng tăng nhưng giá giảm, do sức ép tồn kho lớn từ 2023, đồng thời thị trường quốc tế bị cạnh tranh mạnh bởi nguồn cung giá rẻ từ Nga.

Tiêu thụ nội địa Mỹ tăng – điểm sáng của 2024

Trái ngược với bối cảnh xuất khẩu, thị trường nội địa Hoa Kỳ lại ghi nhận sự tăng trưởng đáng kể. Theo GAPP, người Mỹ tiêu thụ 115.065 tấn minh thái Mỹ trong 2024, tăng 13% so với năm 2023. Tỷ lệ sản lượng được giữ lại trong nước cũng tăng từ 50,7% lên 55%. Điều này phản ánh xu hướng người tiêu dùng Mỹ ngày càng ưa chuộng sản phẩm khai thác trong nước, có chứng nhận bền vững và phù hợp với nhu cầu protein ít béo.

Đây là yếu tố quan trọng giúp ngành giảm bớt phụ thuộc vào thị trường xuất khẩu – vốn đang biến động mạnh.

2025: nguồn cung chậm lại, chi phí tăng và rủi ro sinh thái

Sang năm 2025, dữ liệu ban đầu cho thấy sản lượng khai thác tại Bering Sea vẫn ở mức cao nhưng bắt đầu có xu hướng chậm lại. Tính đến giữa tháng 5/2025, sản lượng mùa A đã đạt 584.008 tấn, gần một nửa hạn ngạch cả năm. Tuy nhiên, tốc độ khai thác mùa B lại giảm khi đến ngày 12/7/2025, sản lượng chỉ đạt khoảng 88% so với cùng kỳ năm 2024.

Đáng chú ý, khu vực nhà máy ven bờ có khả năng để lại 20.000–30.000 tấn hạn ngạch không khai thác được, do điều kiện thời tiết, ngư trường phân tán và chi phí vận hành tăng. Bên cạnh đó, lượng cá hồi Chinook đánh bắt không chủ đích tăng 2,5 lần so với năm trước, gây áp lực lên cơ quan quản lý và tiềm ẩn nguy cơ siết chặt hạn chế khai thác trong các mùa tới.

Những yếu tố này cho thấy nguồn cung năm 2025 đã bắt đầu “trật nhịp” và dự báo có xu hướng giảm trong năm 2026.

Cạnh tranh Nga – thách thức lớn nhất của 2024–2025

Nga tiếp tục là đối thủ lớn trên thị trường. Sau năm 2022, do cấm vận tại châu Âu và Mỹ, Nga đẩy mạnh xuất khẩu sang Trung Quốc, Hàn Quốc và Đông Nam Á với giá thấp. Điều này trực tiếp kéo giá surimi và block của Mỹ xuống.

Để đối phó, Mỹ tăng cường chiến lược marketing quốc tế, đặc biệt tại Hàn Quốc – nơi tiêu thụ minh thái mạnh nhất thế giới. Cuối 2025 ghi nhận GAPP đã ra mắt website tiếng Hàn, hợp tác với đầu bếp và siêu thị để quảng bá “Wild Alaska Pollock”. Chiến dịch này cho thấy Mỹ đang chuyển từ “bán nguyên liệu” sang “xây dựng thương hiệu quốc gia”.

Triển vọng 2025–2026: thắt cung và phục hồi giá?

Nhiều yếu tố cho thấy năm 2025 là năm chuyển tiếp. Sản lượng vẫn cao nhưng bất ổn; chi phí cao, lượng cá đánh bắt không chủ đích tăng, cá nhỏ hơn và ngư trường phân tán khiến hiệu quả khai thác giảm. Một số dự báo cho rằng sản lượng năm 2026 có thể giảm tới 100.000 tấn.

Trong bối cảnh đó, thị trường có thể bước vào chu kỳ thắt chặt nguồn cung – phục hồi giá từ cuối 2025 hoặc đầu 2026, đặc biệt với các mặt hàng phile giá trị cao.

Tuy nhiên, sự phục hồi này sẽ phụ thuộc lớn vào:

Giai đoạn 2024–2025 của ngành cá minh thái Mỹ là giai đoạn “tái cân bằng” đầy thử thách. Sự tăng trưởng sản lượng đi kèm với áp lực giá và tồn kho, cạnh tranh quốc tế mạnh mẽ và chi phí sản xuất leo thang. Tuy vậy, tiêu thụ nội địa tăng, sản phẩm phile chất lượng cao phát triển và khả năng thắt cung năm 2025–2026 mở ra triển vọng điều chỉnh giá tốt hơn trong tương lai gần.

Ngành cá minh thái Mỹ đang đứng trước yêu cầu vừa phải thích ứng với áp lực thị trường hiện tại, vừa chuẩn bị sẵn sàng cho giai đoạn mới với nhu cầu bền vững và thị trường có chọn lọc hơn.

Bộ Công An chủ trì xây dựng và đang lấy ý kiến góp ý dự thảo Luật Định danh và Xác thực Điện tử

(vasep.com.vn) Ngày 23/7/2026, Cơ quan Đại diện Thương mại Hoa Kỳ (USTR) công bố hành động cuối cùng trong các cuộc điều tra theo Mục 301 của Đạo luật Thương mại năm 1974 đối với 60 nền kinh tế, liên quan đến việc chưa ban hành hoặc chưa thực thi hiệu quả lệnh cấm nhập khẩu hàng hóa được sản xuất bằng lao động cưỡng bức.

(vasep.com.vn) Một nghiên cứu mới về ngành nuôi cá rô phi (Oreochromis niloticus) tại bờ Đông tỉnh Bắc Sumatra (Indonesia) cho thấy các chương trình hỗ trợ đầu vào kéo dài có thể làm gia tăng sự phụ thuộc của người nuôi, từ đó ảnh hưởng đến tính bền vững của ngành. Nghiên cứu được thực hiện tại năm khu vực nuôi trọng điểm gồm Pangkalan Susu, Medan Belawan, Percut Seituan, Teluk Mengkudu và Tanjungbalai.

(vasep.com.vn) Thị trường thủy sản toàn cầu tiếp tục biến động mạnh với hàng loạt chính sách bảo hộ và thách thức mới. Nổi bật là việc Mỹ có thể áp thuế 12,5% lên thủy sản Việt Nam, El Niño siết chặt nguồn cung bột cá từ Peru, cùng áp lực cạnh tranh gay gắt từ tôm Ecuador và Ấn Độ. Dưới đây là cập nhật nhanh những diễn biến quan trọng nhất ảnh hưởng trực tiếp đến doanh nghiệp xuất khẩu thủy sản.

(vasep.com.vn) Sản lượng khai thác thủy sản của Nga tiếp tục tăng trong năm 2026, chủ yếu nhờ kết quả khả quan tại lưu vực Viễn Đông và sự tham gia của lực lượng lao động trẻ trong mùa khai thác hè. Theo Cơ quan Nghề cá Liên bang Nga, tính đến ngày 13/7/2026, tổng sản lượng khai thác thủy sản của nước này đạt 2,56 triệu tấn.

(vasep.com.vn) Công ty Minnowtech đã phát triển hệ thống giám sát sinh khối tôm kết hợp công nghệ sonar và trí tuệ nhân tạo (AI), cho phép theo dõi mật độ, khối lượng, sinh khối và mức độ hoạt động của đàn tôm theo thời gian thực, hỗ trợ tối ưu cho ăn, quản lý ao nuôi và xác định thời điểm thu hoạch.

(vasep.com.vn) Chính phủ Nam Phi đã đề nghị Mỹ miễn áp mức thuế 12,5% đối với thủy sản xuất khẩu, trong bối cảnh nước này nằm trong nhóm khoảng 60 quốc gia bị Văn phòng Đại diện Thương mại Mỹ (USTR) đề xuất áp thuế theo Mục 301 của Đạo luật Thương mại với lý do chưa có đủ nỗ lực ngăn chặn lao động cưỡng bức.

(vasep.com.vn) Việc nghề khai thác cá chình biển (Ophichthus remiger) của Peru được Hội đồng Quản lý Biển (MSC) cấp chứng nhận bền vững được kỳ vọng sẽ mở ra cơ hội tiếp cận nhiều thị trường quốc tế và thúc đẩy tăng trưởng xuất khẩu trong những năm tới.

(vasep.com.vn) Tháng 6/2026, xuất khẩu cá rô phi Việt Nam đạt 7 triệu USD, giảm 32% so với cùng kỳ năm 2025. Tuy nhiên, nhờ tăng trưởng mạnh trong các tháng đầu năm, lũy kế 6 tháng đầu năm 2026, kim ngạch xuất khẩu cá rô phi vẫn đạt 69 triệu USD, tăng 67% so với cùng kỳ năm trước.

Thị trường thủy sản thế giới trong hai ngày 23/7 nổi bật với áp lực giảm giá tôm Ecuador, sự gia tăng kiểm soát sulfite của Trung Quốc và những tín hiệu tích cực từ xuất khẩu tôm Việt Nam. Tại Mỹ, FDA cập nhật Import Alert liên quan việc tuân thủ Seafood HACCP. Nhật Bản đặt nuôi trồng thủy sản trên đất liền vào định hướng chính sách tài khóa mới. Trung Quốc tiếp tục mở rộng năng lực nuôi và chế biến thủy sản công nghiệp.

VASEP - HIỆP HỘI CHẾ BIẾN VÀ XUẤT KHẨU THỦY SẢN VIỆT NAM

Chịu trách nhiệm: Ông Nguyễn Hoài Nam - Phó Tổng thư ký Hiệp hội

Đơn vị vận hành trang tin điện tử: Trung tâm VASEP.PRO

Trưởng Ban Biên tập: Bà Phùng Thị Kim Thu

Giấy phép hoạt động Trang thông tin điện tử tổng hợp số 138/GP-TTĐT, ngày 01/10/2013 của Bộ Thông tin và Truyền thông

Tel: (+84 24) 3.7715055 – (ext.203); email: kimthu@vasep.com.vn

Trụ sở: Số 7 đường Nguyễn Quý Cảnh, Phường An Phú, Quận 2, Tp.Hồ Chí Minh

Tel: (+84) 28.628.10430 - Fax: (+84) 28.628.10437 - Email: vasephcm@vasep.com.vn

VPĐD: số 10, Nguyễn Công Hoan, Ngọc Khánh, Ba Đình, Hà Nội

Tel: (+84 24) 3.7715055 - Fax: (+84 24) 37715084 - Email: vasephn@vasep.com.vn

{kind=link}

{kind=link}