Mùa kết quả kinh doanh quý 2/2024 chính thức khép lại với tổng lợi nhuận sau thuế toàn thị trường tăng 26% so với cùng kỳ với động lực tăng trưởng từ nhóm Phi tài chính tăng 32,9% nhờ đóng góp đáng kể từ nhóm có câu chuyện hồi phục bao gồm Thép, Hàng không, Viễn thông, Phân bón, Bán lẻ và Bất động sản phần lớn nhờ bán buôn dự án và ghi nhận thu nhập từ hoạt động tài chính.

Ở nhóm Tài chính, lợi nhuận sau thuế tăng 20,6% so với cùng kỳ. Ngân hàng tiếp tục là trụ cột tăng trưởng chính tăng 21,6% so với cùng kỳ và 6% theo quý trong khi Chứng khoán không còn tăng trưởng đột biến do hiệu ứng nền so sánh thấp đã hết.

Theo nhận định của FiinGroup, triển vọng tăng trưởng lợi nhuận sau thuế sẽ tiếp tục khả quan trong quý 3/2024 nhờ nền so sánh quý 3/2023 là mức đáy trong 6 quý trở lại đây. Đây cũng là quý mà hai ngành chủ chốt bao gồm Ngân hàng và Bất động sản cùng có kết quả kinh doanh kém và lợi nhuận của nhóm còn lại ngoại trừ Thép, Chứng khoán, Dầu khí gần như chưa hồi phục hoặc hồi phục rất chậm.

Xu hướng hồi phục đang diễn ra khá tích cực ở nhiều ngành thuộc nhóm Phi tài chính; Mặt bằng lợi nhuận ổn định ở nhóm Tài chính.

Cụ thể, với nhóm hàng tiêu dùng đạt tăng trưởng vượt trội về lợi nhuận sau thuế so với cùng kỳ nhờ doanh thu tăng trưởng và biên EBIT cải thiện, dẫn dắt bởi Bán lẻ MWG, FRT. Trong khi đó, Sữa (VNM), Đồ uống (SAB), Thực phẩm (MSN), Hàng cá nhân (PNJ) ghi nhận mức tăng trưởng thấp hơn mức trung bình của nhóm Phi tài chính nhưng đây vẫn là kết quả kinh doanh vượt kỳ vọng.

Với cầu tiêu dùng dự kiến sẽ hồi phục mạnh hơn và biên lợi nhuận duy trì mở rộng (nhờ kiểm soát tốt chi phí đầu vào), triển vọng tăng trưởng nửa cuối 2024 vẫn khá tích cực với hầu hết các ngành này (ngoại trừ Hàng cá nhân do giá vàng khó tăng đột biến trong thời gian tới).

Về triển vọng ngành Đường và Chăn nuôi, theo FiinGroup, chưa thấy có yếu tố hỗ trợ đáng kể nào cho tăng trưởng lợi nhuận nửa cuối năm 2024.

Với ngành điện và sản xuất dầu khí, lợi nhuận đang ở mức thấp nhất trong 6 quý gần nhất. Triển vọng lợi nhuận của nhóm Điện chưa thực sự tích cực do nhu cầu về điện dự kiến sẽ không đột biến trong ngắn hạn trong khi nhóm sản xuất dầu khí lợi nhuận sẽ tiếp tục giảm sâu trong quý tới bởi biên lọc dầu chưa có dấu hiệu tăng trở lại.

Ở nhóm xuất khẩu, nhiều tín hiệu cho thấy nhu cầu tiêu dùng ở các thị trường xuất khẩu chính của Việt Nam bao gồm EU, Mỹ đang yếu đi. Do đó, tăng trưởng lợi nhuận sau thuế của nhóm Xuất khẩu sẽ tiếp tục phân hóa mạnh trong các quý tới.

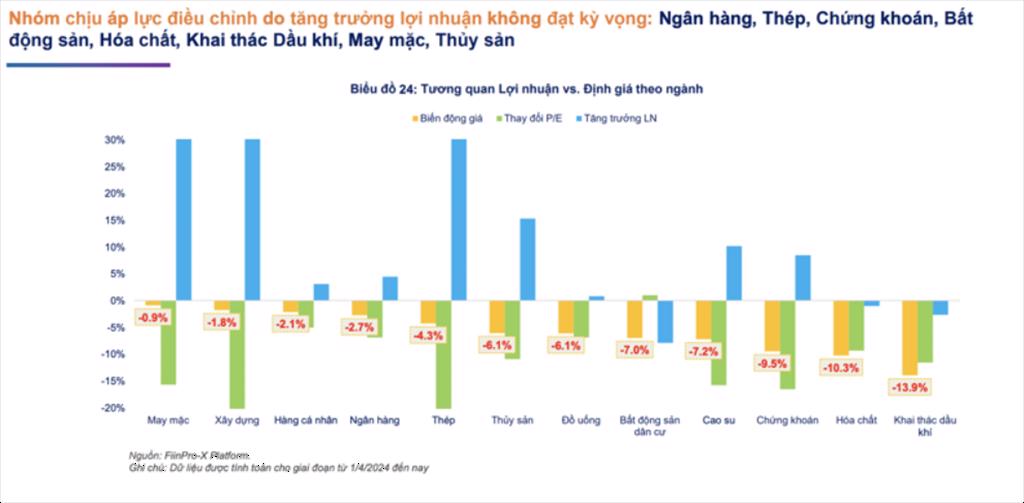

Cụ thể, triển vọng kinh doanh vẫn chưa thực sự tích cực ở ngành Thủy sản (VHC, ANV, FMC) và Hóa chất (DGC). Xuất khẩu Tôm, Cá tra có tăng trưởng nhưng chưa cao do sức mua hạn chế của nhà nhập khẩu trong khi gặp cạnh tranh lớn từ các nguồn cung giá rẻ khác khiến VHC và FMC chưa cải thiện được biên EBIT. Với Hóa chất, lợi nhuận có thể đã tạo đáy và sẽ tiếp tục hồi phục trong các quý tới, nhưng giá cổ phiếu đã phản ánh quá mức tiềm năng hồi phục này.

Ở chiều ngược lại, Dệt may đạt mức tăng 47,4% trong quý 1 về lợi nhuận sau thuế nhờ hiệu ứng nền so sánh cùng kỳ ở mức thấp và biên EBIT cải thiện chủ yếu ở VGT, TCM, MSH, TNG. Xu hướng hồi phục về doanh thu sẽ rõ nét hơn trong quý tới nhờ lượng đơn hàng đã tăng trở lại. Điểm cần lưu ý là tốc độ hồi phục về biên lợi nhuận rất chậm do làm hàng giá trị thấp, giá đầu vào tăng, chi phí nhân công tăng.

Hầu hết các cổ phiếu dệt may đang ở vùng định giá cao so với trung bình 3 năm. Tăng trưởng lợi nhuận chưa đạt kỳ vọng khiến nhiều cổ phiếu Dệt may chịu áp lực điều chỉnh trong 1 tháng gần đây. Với triển vọng hồi phục vẫn còn phía trước, đây là nhóm cổ phiếu đáng chú ý khi được chiết khấu về mặt bằng định giá thấp hơn.

Với Cao su, đà tăng có thể chững lại bởi giá cao su không tăng đột biến như giai đoạn đầu năm.

Về mặt định giá, P/E toàn thị trường hiện ở mức 13,3x, về dưới mức trung bình giai đoạn từ năm 2019 đến nay (14,8x) và giảm 12,5% so với đỉnh 2 năm (thiết lập vào đầu tháng 4/2024). Trong đó, P/E Phi tài chính giảm 11,5% và Ngân hàng giảm 14,3%.

Với triển vọng tăng trưởng lợi nhuận sau thuế nửa cuối năm 2024 trên 20% nhờ xu hướng hồi phục tiếp diễn ở nhóm Phi tài chính, P/E sẽ về mức thấp hơn khi thị trường điều chỉnh, tạo cơ hội ở các ngành/cổ phiếu có dư địa mở rộng về định giá và có triển vọng tăng trưởng tốt.

Theo VnEconomy

(vasep.com.vn) Các chợ bán buôn trung tâm Tokyo (Nhật Bản) trong tháng 6/2026 ghi nhận lượng thủy sản giao dịch đạt 24.595,7 tấn, giảm 1,5% so với tháng 5 và giảm 1,1% so với cùng kỳ năm 2025. Tuy nhiên, giá trị giao dịch tăng lên 40,494 tỷ yên (khoảng 256 triệu USD), tăng 6% so với cùng kỳ năm trước.

(vasep.com.vn) Thị trường cá thịt trắng châu Âu trong tuần 29 (13–19/7) ghi nhận diễn biến trái chiều khi giá cá tuyết tiếp tục tăng mạnh do nguồn cung suy giảm, trong khi cá haddock bắt đầu điều chỉnh sau nhiều tuần tăng nóng.

(vasep.com.vn) Xuất khẩu mực đông lạnh của Trung Quốc sang Liên minh châu Âu (EU) trong nửa đầu năm 2026 đạt 19.690 tấn, giảm 49,4% so với cùng kỳ năm trước, theo số liệu mới nhất của EU. Mức sụt giảm này chỉ thấp hơn Chile và khiến thị phần của Trung Quốc tại thị trường EU giảm từ 28,1% xuống còn 14,2%.

(vasep.com.vn) Các biện pháp siết chặt kiểm tra dư lượng sodium metabisulfite của Hải quan Trung Quốc (GACC) đối với tôm Ecuador đang tạo thêm áp lực cho các doanh nghiệp xuất khẩu, nhưng chưa đủ để làm chậm đà nhập khẩu của thị trường tiêu thụ tôm lớn nhất thế giới. Trong tháng 6/2026, Ecuador tiếp tục là động lực chính giúp nhập khẩu tôm của Trung Quốc tăng trưởng, cho thấy nhu cầu của thị trường vẫn đủ mạnh để hấp thụ nguồn cung từ quốc gia Nam Mỹ này.

(vasep.com.vn) Việc Hoa Kỳ chính thức áp dụng thuế bổ sung theo Section 301 của Đạo luật Thương mại năm 1974 đối với hàng hóa nhập khẩu từ ngày 24/7/2026 đánh dấu một bước chuyển quan trọng trong chính sách thương mại của nước này. Khác với mức thuế tạm thời theo Section 122 chỉ có hiệu lực 150 ngày, Section 301 được xây dựng trên cơ sở pháp lý vững chắc hơn và có khả năng trở thành một công cụ điều tiết thương mại trong nhiều năm tới. Đối với Việt Nam, mức thuế 12,5% tuy chỉ cao hơn 2,5 điểm phần trăm so với nhóm 10%, nhưng điều đáng quan tâm không nằm ở con số tuyệt đối, mà ở việc 2,5 điểm phần trăm này có thể làm thay đổi lợi thế cạnh tranh giữa các nguồn cung.

(vasep.com.vn) Trong bối cảnh nhu cầu đối với các sản phẩm hải sản giá trị cao tiếp tục phục hồi tại châu Á, đặc biệt là Trung Quốc, xuất khẩu cua và nhuyễn thể của Nga ghi nhận mức tăng trưởng ấn tượng trong 5 tháng đầu năm 2026. Theo số liệu của Trung tâm Agroexport (Bộ Nông nghiệp Nga), cả sản lượng và kim ngạch xuất khẩu của hai nhóm sản phẩm này đều tăng mạnh so với cùng kỳ năm trước, phản ánh xu hướng mở rộng hiện diện của thủy sản Nga tại các thị trường trọng điểm.

(vasep.com.vn) Thương mại thủy sản toàn cầu đang đứng trước một giai đoạn bất định mới khi Hoa Kỳ đồng thời thúc đẩy hai nhóm chính sách có phạm vi tác động rộng. Một mặt, Quốc hội Mỹ đang xem xét dự luật trừng phạt Nga, trong đó cho phép áp thuế đối với hàng hóa từ các nền kinh tế mua nhiều dầu và khí đốt của Nga. Mặt khác, Văn phòng Đại diện Thương mại Hoa Kỳ (USTR) đang triển khai nhiều cuộc điều tra theo Section 301 liên quan đến dư thừa công suất, sản xuất mang tính cơ cấu và việc kiểm soát hàng hóa có yếu tố lao động cưỡng bức.

(vasep.com.vn) Nguồn cung nhím biển khai thác trong nước của Hàn Quốc đang giảm, trong khi nhu cầu từ các nhà hàng sushi, hải sản cao cấp và thị trường dịch vụ ăn uống vẫn được duy trì. Diễn biến này đang mở thêm cơ hội cho các nhà cung cấp nước ngoài tham gia thị trường nhím biển có giá trị cao tại Hàn Quốc.

(vasep.com.vn) Tôm hùm đang nổi lên như một trong những điểm sáng đáng chú ý của xuất khẩu thủy sản Việt Nam. Từ một nhóm sản phẩm có quy mô còn khiêm tốn, tôm hùm đã tăng tốc mạnh trong giai đoạn 2024–2026, trở thành mặt hàng có giá trị cao, gắn với nhu cầu tiêu thụ hải sản sống và hải sản cao cấp tại thị trường Trung Quốc.

(vasep.com.vn) Chính phủ Mỹ đã bắt đầu hoàn trả số tiền thuế quan lớn cho doanh nghiệp sau phán quyết của Tòa án Tối cao liên quan đến việc áp dụng thuế theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) của Tổng thống Donald Trump.

VASEP - HIỆP HỘI CHẾ BIẾN VÀ XUẤT KHẨU THỦY SẢN VIỆT NAM

Chịu trách nhiệm: Ông Nguyễn Hoài Nam - Phó Tổng thư ký Hiệp hội

Đơn vị vận hành trang tin điện tử: Trung tâm VASEP.PRO

Trưởng Ban Biên tập: Bà Phùng Thị Kim Thu

Giấy phép hoạt động Trang thông tin điện tử tổng hợp số 138/GP-TTĐT, ngày 01/10/2013 của Bộ Thông tin và Truyền thông

Tel: (+84 24) 3.7715055 – (ext.203); email: kimthu@vasep.com.vn

Trụ sở: Số 7 đường Nguyễn Quý Cảnh, Phường An Phú, Quận 2, Tp.Hồ Chí Minh

Tel: (+84) 28.628.10430 - Fax: (+84) 28.628.10437 - Email: vasephcm@vasep.com.vn

VPĐD: số 10, Nguyễn Công Hoan, Ngọc Khánh, Ba Đình, Hà Nội

Tel: (+84 24) 3.7715055 - Fax: (+84 24) 37715084 - Email: vasephn@vasep.com.vn

{kind=link}