Hội nhập – Thâm nhập – Hòa nhập

Hội nhập mạnh mẽ hơn, thâm nhập sâu hơn và hòa nhập nhiều hơn là 3 cụm từ để nhận định hiệu quả của các FTA nói chung và đặc biệt cho hiệp định CPTPP.

|

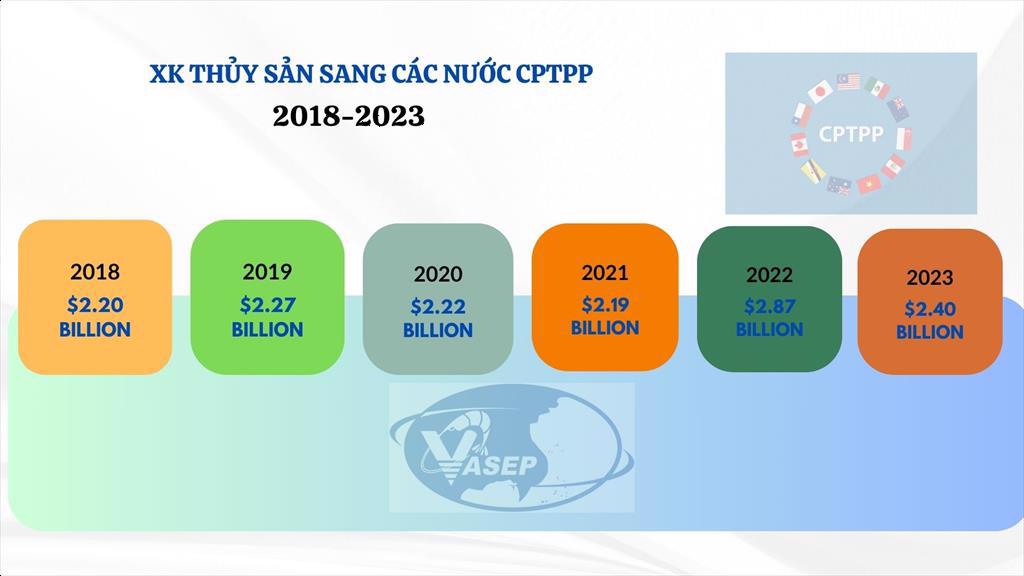

Sau 5 năm, với kim ngạch XK tăng từ 2,2 tỷ USD lên 2,9 tỷ USD năm 2022 và đạt khoảng 2,4 tỷ USD năm 2023, CPTPP là nhóm thị trường có tăng trưởng tỷ trọng tăng mạnh thứ 2, sau Trung Quốc. Năm 2018, CPTPP chiếm 25% XK thủy sản của Việt Nam, tới 2023, chiếm gần 27%. |

Những thay đổi rõ nét đối với XK thủy sản 5 năm sau khi hiệp định CPTPP có hiệu lực đó là:

Thứ nhất, về XK, sự gia tăng XK vào các nước thành viên CPTPP mạnh mẽ hơn so với các thị trường khác. Điển hình là Canada, Chile, Peru, Singapore, Malaysia. Australia...

- Thị phần của thủy sản Việt Nam trên các thị trường này tăng, cho thấy thế mạnh cạnh tranh đã được hỗ trợ nhờ hiệp định CPTPP.

Ví dụ tại Canada: thị phần tăng từ 7-8% lên 10%, trong đó riêng tôm tăng từ 18% lên 25% và đứng số 1; cá ngừ cũng tăng từ 6% lên 11% và đứng thứ 3.

Tại Australia, tôm Việt Nam chiếm thị phần áp đảo 70%, tăng gần gấp đôi so với 32% trước khi ký hiệp định. Một vài ví dụ trên phản ảnh một phần đáng chú ý về hiệu quả thâm nhập mạnh mẽ của thủy sản Việt vào các thị trường sau khi tham gia CPTPP.

Thứ hai là xu hướng tăng NK thủy sản vào Việt Nam để gia công, chế biến XK đi các nước và cả tiêu thụ trong nước;

Sự hòa nhập còn thể hiện ở việc cùng nâng cao chất lượng, năng suất chế biến XK nhờ những đầu tư, hợp tác về công nghệ, kỹ thuật, ứng dụng KHKT trong Nuôi trồng, chế biến và XK thủy sản.

Thách thức khách quan và nội tại

Bối cảnh của 5 năm qua có nhiều biến động và thách thức từ thị trường, từ các biến động địa chính trị và những bất cập nội tại, phần nào làm giảm đi cơ hội tận dụng hiệu quả hơn những lợi thế của hiệp định CPTPP.

Từ góc độ thị trường: Khả năng tăng sức cạnh tranh không thể là tuyệt đối khi các nước đối thủ như Ecuador, Ấn Độ có lợi thế về nguồn cung và giá cả và họ cũng có FTA với một số nước trong nhóm CPTPP. VD: Ấn Độ có FTA với Malayisa, Singapor, Nhật Bản, Chile, Australia; Ecuador có FTA với Chile, Peru...

Về yếu tố khách quan: đó là những biến động trên thế giới bảo gồm dịch Covid, xung đột Nga – Ukraine dẫn đến đứt gãy chuỗi cung ứng, chi phí SX tăng, thiếu nguyên liệu dẫn đến kịch bản hưởng lợi từ CPTPP không được như mong đợi.

Về góc độ nội tại: Việc hiểu và tận dụng hiệu quả ưu đãi thuế quan bằng việc sử dụng form mẫu C/O phù hợp, vẫn có bất cập đối với DN khi không biết điều chỉnh linh hoạt form mẫu nào cho từng thị trường thì có lợi hơn vì có những thị trường như Nhật Bản có FTA song phương, có tới 3 FTA đa phương (ASEAN, RCEP, CPTPP)...

Ngoài ra, vẫn có sự cạnh tranh tại chính thị trường nội địa, khi mà hàng thủy sản của các nước như Nhật Bản, Chile, Australia cũng phần nào làm mất thị phần trên chiếc bánh tiêu thụ thủy sản trong nước.

Thứ 3, việc phải thể chế hóa, cải cách môi trường đầu tư bên cạnh những tác động tích cực cho DN XNK cũng có những quy định được đặt ra còn khắt khe hơn so với yêu cầu từ hiệp định hoặc là từ thị trường. Đó là những quy định liên quan đến môi trường và lao động, là những vấn đề Việt Nam cần cải thiện theo hướng phát triển bền vững, nhưng cần có lộ trình phù hợp với thực tiễn đất nước và có độ linh hoạt cho từng ngành, vì mỗi ngành có một đặc thù riêng.

Thách thức lớn từ hệ thống logistic

Một thách thức làm giảm sức cạnh tranh và khả năng tận dụng tối đa cơ hội thị trường, đó là logistic cho ngành thủy sản không đáp ứng nhu cầu phát triển. Là một ngành định hướng XK là chủ lực và có những đặc thù về VSATTP, chuỗi cung ứng thủy sản phụ thuộc rất nhiều vào chuỗi logistic bao gồm: kho lạnh, vận tải, đặc biệt là vận tải biển. Trong nhiều năm qua, nhất là giai đoạn từ 2020 trở lại đây có nhiều biến động như dịch Covid, chiến tranh, xung đột Nga – Ukrain, mới đây là vùng Trung Đông (căng thẳng biển Đỏ), ngành thủy sản XK bộc lộ rõ điểm yếu và bất cập là phụ thuộc phần lớn vào hệ thống logistic của nước ngoài: kể cả kho lạnh và vận tải biển.

Câu chuyện căng thẳng biển Đỏ hiện nay lại một lần nữa bộc lộ sự thiết hụt của ngành logistic Việt Nam, khi mà các hãng tàu nước ngoài chi phối và độc quyền định giá và tăng giá cước cùng các giá dịch vụ vận tải.

Về lâu dài, thương mại thủy sản trông chờ vào sự lớn mạnh của ngành logistic Việt Nam với mục tiêu lớn là phát triển đội tàu biển Việt Nam và hệ thống cung ứng container lạnh để nâng cao năng lực vận tải container quốc tế của VN, khi đó chúng ta mới có thế chủ động và khả năng cạnh tranh cao hơn trong chuỗi cung ứng hàng hóa, nhất là thực phẩm như thủy sản.

CPTPP mở rộng – thêm cơ hội cho ngành thủy sản

Vương quốc Anh đã ký hiệp ước tham gia Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP) – một dấu mốc cho thấy có thế sẽ có thêm các thành viên khác tham gia vào hiệp định này. Những thay đổi này cũng tạo thêm cơ hội cho thủy sản Việt Nam trong việc thâm nhập thị trường và hòa nhập bằng việc đa dạng nguồn nguyên liệu.

Hiện nay, theo hiệp định song phương Việt Nam với Anh, thuế NK ưu đãi của các sản phẩm thủy sản chủ lực của Việt Nam vào Anh hầu hết về 0%. Tuy nhiên, còn một vài mã sản phẩm như tôm chế biến HS 160521 và 160529 vẫn đang bị mức thuế 7%. Tất nhiên hai dòng sản phẩm này của Việt Nam đều đang chiếm vị trí số 1 tại Anh, chi phối 36% thị phần, nhưng dư địa sẽ lớn hơn khi tôm Việt Nam được hưởng ưu đãi thuế quan CPTPP.

Ngoài ra, cơ hội cho việc đa dạng nguồn nguyên liệu chế biến XK trong nội khối sẽ gia tăng. Bên cạnh đó, Anh cũng là một đối tác cho các công ty Việt Nam trong hoạt động gia công mặt hàng hải sản từ Anh, VD như cá tuyết.

(vasep.com.vn) Ngày 28/7/2026, Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (VASEP) đã gửi Công văn số 119/CV-VASEP tới Cục Thủy sản và Kiểm ngư, báo cáo và đề xuất có hướng dẫn tháo gỡ vướng mắc trong cấp Giấy chứng nhận cơ sở đủ điều kiện an toàn thực phẩm đối với các cảng cá công lập.

(vasep.com.vn) Nguồn cung cá tuyết Đại Tây Dương tại châu Âu tiếp tục thu hẹp do hạn ngạch khai thác ở biển Barents giảm xuống mức thấp kỷ lục, đẩy ngành sản xuất cá tuyết muối truyền thống của Italy vào giai đoạn nhiều thách thức. Giá nguyên liệu tăng cao cùng nhu cầu tiêu dùng suy giảm đang buộc các doanh nghiệp phải tìm kiếm nguồn cá thay thế.

(vasep.com.vn) Viện Nghiên cứu và Phát triển Thủy sản Quốc gia Philippines (NFRDI) vừa phối hợp với Đại học Quốc gia Pukyong (PKNU) và Hiệp hội Quản lý Vùng ven biển Hàn Quốc (KCMA) triển khai dự án hợp tác nghiên cứu và phát triển công nghệ sinh học thủy sản. Dự án hướng đến hiện đại hóa Trung tâm Công nghệ sinh học Thủy sản (FBC) tại tỉnh Nueva Ecija thông qua nâng cấp phòng thí nghiệm, chuyển giao công nghệ và đào tạo chuyên sâu cho các nhà nghiên cứu Philippines tại Hàn Quốc.

(vasep.com.vn) Thị trường bán buôn tôm hùm Mỹ trong tuần 29/2026 (13–19/7) ghi nhận diễn biến trái chiều giữa tôm hùm sống và các sản phẩm chế biến đông lạnh. Trong khi giá tôm hùm sống giảm trên diện rộng do nguồn cung tăng mạnh, thì giá đuôi và thịt tôm hùm đông lạnh tiếp tục neo ở mức cao vì thiếu nguyên liệu.

(vasep.com.vn) Bộ Sản xuất Peru đã quyết định tạm dừng hoạt động khai thác mực đỏ khổng lồ (Dosidicus gigas) đối với các tàu đánh cá thủ công có sức chứa từ 10–32,6 m³ kể từ ngày 18/7/2026, sau khi nhóm tàu này đã sử dụng hơn 95% hạn ngạch được cấp.

(vasep.com.vn) Mùa khai thác tôm đỏ Argentina (Pleoticus muelleri) tại vùng biển quốc gia đang ghi nhận tốc độ đánh bắt tăng bất thường của đội tàu đông lạnh, làm dấy lên lo ngại nguồn cung dư thừa sẽ kéo giá xuất khẩu lao dốc.

(vasep.com.vn) Hàng chục người nuôi cá Armenia đã tập trung trước trụ sở Chính phủ để phản đối tình trạng xuất khẩu đình trệ, đồng thời đề nghị được gặp lãnh đạo cấp cao nhằm tìm giải pháp hỗ trợ ngành thủy sản. Theo Hiệp hội Người nuôi cá Armenia, việc thị trường Nga ngừng nhập khẩu thủy sản đã đẩy nhiều doanh nghiệp vào tình trạng khó khăn, trong khi cánh cửa vào Liên minh châu Âu (EU) vẫn chưa thực sự rộng mở.

(vasep.com.vn) Biến động mạnh của giá bột cá và dầu cá đang buộc ngành thức ăn thủy sản toàn cầu chuyển từ tìm kiếm nguyên liệu thay thế đơn lẻ sang phát triển các công thức thức ăn lai (hybrid diets) nhằm tối ưu giá trị dinh dưỡng và đảm bảo nguồn cung ổn định. Theo báo cáo kỹ thuật của Innovafeed công bố ngày 20/7, hiện tượng El Niño, khai thác quá mức và chi phí sản xuất gia tăng đã khiến nguồn nguyên liệu biển truyền thống ngày càng khan hiếm.

(vasep.com.vn) Sản lượng thủy sản của Ai Cập đã vượt 2 triệu tấn/năm, tăng mạnh so với mức khoảng 1,5 triệu tấn cách đây một thập kỷ. Thông tin do Trung tâm Thông tin và Hỗ trợ Quyết định thuộc Chính phủ Ai Cập công bố, cho thấy ngành nuôi trồng thủy sản đang trở thành động lực chính thúc đẩy tăng trưởng của ngành thủy sản nước này.

Công ty Cổ phần Thương mại Sim Ba đã chính thức gia nhập Hội viên VASEP. Xin chúc mừng Quý Doanh nghiệp và mong rằng Sim Ba sẽ tích cực tham gia các hoạt động của Hiệp hội, cùng cộng đồng doanh nghiệp thủy sản phát triển bền vững. Hoạt động phát triển hội viên của VASEP được duy trì thường xuyên, qua đó từng bước củng cố vai trò trung tâm kết nối của Hiệp hội đối với doanh nghiệp thủy sản.

VASEP - HIỆP HỘI CHẾ BIẾN VÀ XUẤT KHẨU THỦY SẢN VIỆT NAM

Chịu trách nhiệm: Ông Nguyễn Hoài Nam - Phó Tổng thư ký Hiệp hội

Đơn vị vận hành trang tin điện tử: Trung tâm VASEP.PRO

Trưởng Ban Biên tập: Bà Phùng Thị Kim Thu

Giấy phép hoạt động Trang thông tin điện tử tổng hợp số 138/GP-TTĐT, ngày 01/10/2013 của Bộ Thông tin và Truyền thông

Tel: (+84 24) 3.7715055 – (ext.203); email: kimthu@vasep.com.vn

Trụ sở: Số 7 đường Nguyễn Quý Cảnh, Phường An Phú, Quận 2, Tp.Hồ Chí Minh

Tel: (+84) 28.628.10430 - Fax: (+84) 28.628.10437 - Email: vasephcm@vasep.com.vn

VPĐD: số 10, Nguyễn Công Hoan, Ngọc Khánh, Ba Đình, Hà Nội

Tel: (+84 24) 3.7715055 - Fax: (+84 24) 37715084 - Email: vasephn@vasep.com.vn

{kind=link}