Khối lượng NK: Nhập khẩu tôm của Mỹ nửa đầu năm 2023 đạt 361.692 tấn, giảm 18% so với cùng kỳ năm ngoái. Mặc dù sụt giảm, nhưng một điểm tích cực đó là lượng nhập khẩu ổn định từ quý 1 đến quý 2 và lần đầu tiên kể từ quý 4/2021, NK không giảm nhiều so với quý trước đó. Chúng ta sẽ phải chờ xem liệu khối lượng nhập khẩu của Mỹ có theo xu hướng tăng trong nửa cuối năm hay không, vốn từng là thông lệ trước khi tình trạng dư cung trở nên rõ ràng vào nửa cuối năm 2022.

Giá NK trung bình: Giá trung bình USD/kg tôm nhập khẩu đầu năm 2023 ở mức tương đương năm 2019 trong bối cảnh khủng hoảng Covid-19. Trong thời kỳ đại dịch, vào nửa cuối năm 2020 và năm 2021, giá cả tăng vọt do doanh số bán lẻ và tiêu dùng tại nhà tăng mạnh. Chỉ đến năm 2022, khi tình trạng dư cung bắt đầu xảy ra như hiện nay thì giá mới giảm. Hiện nay, giá trung bình mỗi kg cho tất cả các loại sản phẩm ở mức tương đương với năm 2019 hoặc thấp hơn một chút.

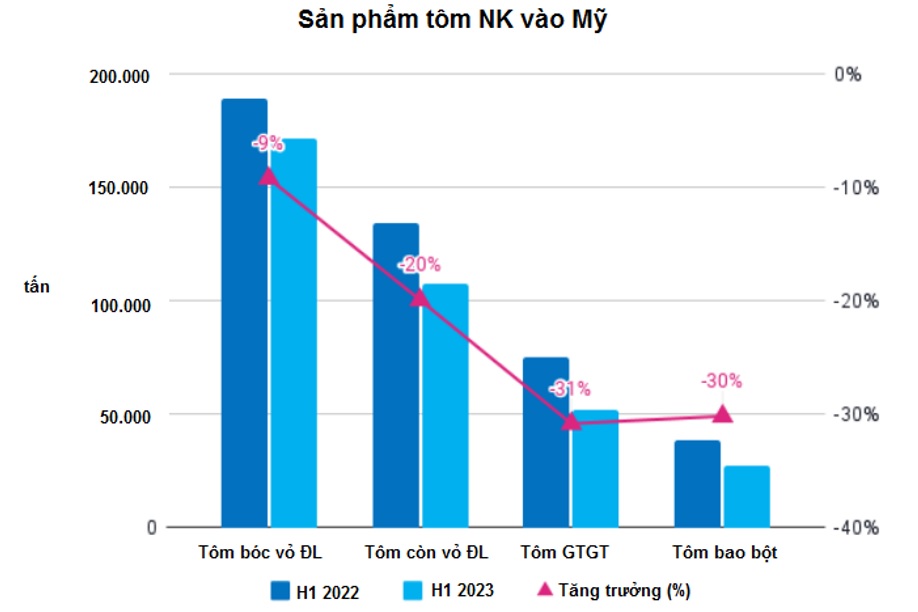

Sản phẩm NK: Từ năm 2021 đến năm 2022, NK tôm bóc vỏ và tôm còn vỏ của Mỹ giảm lần lượt xuống 369.796 tấn và 251.067 tấn. Xu hướng này tiếp tục diễn ra trong nửa đầu năm 2023, khi NK của cả hai loại hàng này giảm thêm 9% và 20% so với cùng kỳ năm ngoái. Trái ngược với xu hướng NK hai mặt hành chính này, NK tôm giá trị gia tăng (chủ yếu là tôm hấp) và tôm tẩm bột từ năm 2021 đến năm 2022 lại tăng lên con số kỷ lục lần lượt là 142.958 tấn và 70.948 tấn. Điều này đã thay đổi trong nửa đầu năm nay khi so với cùng kỳ năm trước, NK của cả hai loại đều giảm khoảng 30% mỗi loại.

Hầu hết các nhà cung cấp sang Mỹ đều giảm XK sang thị trường này giai đoạn từ năm 2021 đến năm 2022, ngoại trừ Ecuador. Ít nhất cho đến nửa đầu năm 2023, Ecuador chứng kiến khối lượng XK sang Mỹ giảm so với cùng kỳ năm ngoái với mức giảm nhẹ chỉ 4%.

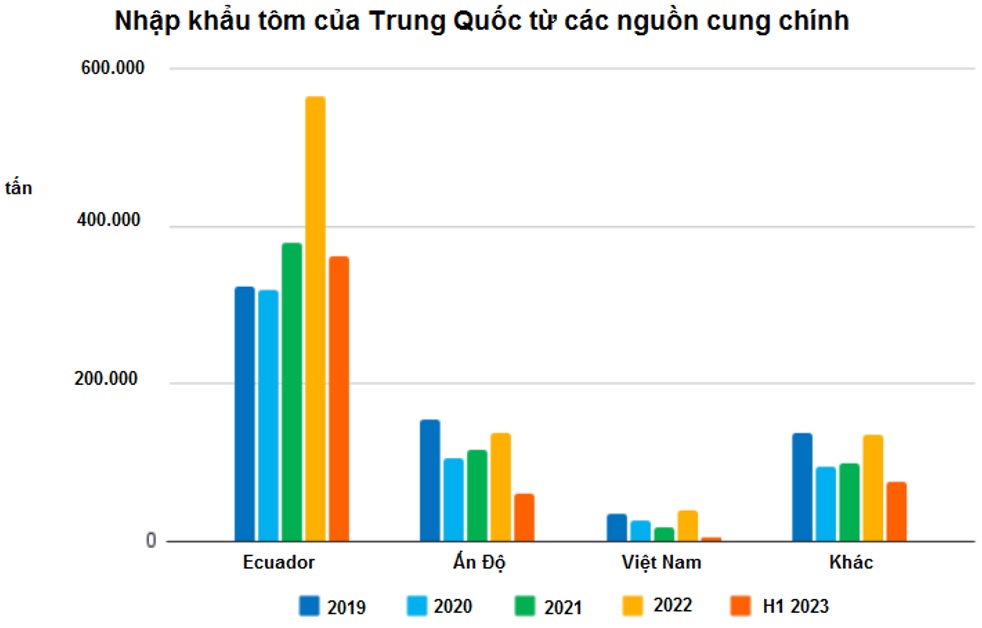

Khối lượng NK: Không tính tới các hạn chế về COVID-19, Trung Quốc khép lại năm 2022 với khối lượng NK kỷ lục: trong nửa cuối năm vượt 500.000 tấn. Trong nửa đầu năm 2023, NK của Trung Quốc ổn định ngay dưới mức của nửa cuối năm 2022, nhưng vẫn đạt trên 500.000 tấn.

Với điều kiện kinh tế và thị trường hiện tại của Trung Quốc, lượng NK trong nửa cuối năm 2023 khó có thể tăng trở lại so với cùng kỳ năm ngoái. Tuy nhiên, nếu nước này cố gắng đạt được khối lượng NK trong nửa cuối năm 2022, thì lần đầu tiên nước này có thể vượt 1 triệu tấn tôm NK vào năm 2023. Với lượng NK tháng 7 của Trung Quốc được báo cáo chỉ thấp hơn một chút so với tháng 7/2022, con số dự báo trên có thể đạt được.

Giá NK trung bình: Xét về tổng giá trị NK, Trung Quốc đã NK 2,8 tỷ USD tôm trong nửa đầu năm nay, tăng 30% so với nửa đầu năm 2022. Giá nhập khẩu trung bình mỗi kg cũng tăng từ khoảng 5-5,5 USD vào thời điểm cao điểm của đợt dịch Covid-19 xuống còn khoảng 6,5-7 USD vào giữa năm 2022. Sau đó giá giảm xuống mức hiện nay do dư cung. Vẫn chưa rõ liệu giá đã chạm đáy hay chưa.

Nhà cung cấp: Trong những năm gần đây, Ecuador chi phối phần lớn tăng trưởng NK của Trung Quốc. Năm 2022, nguồn cung của Ecuador sang Trung Quốc đạt gần 600.000 tấn. Nếu xu hướng năm nay tiếp nối xu hướng năm ngoái, XK của Ecuador sang Trung Quốc có thể đạt 900.000 tấn.

Trong vài năm qua, Ấn Độ đã tăng dần XK sang Trung Quốc so với cùng kỳ năm trước, nhưng NK trong nửa đầu năm 2023 dường như hơi chậm so với nửa đầu năm 2022. XK của Argentina sang Trung Quốc tốt hơn. Trong nửa đầu năm, Argentina XK tôm sang Trung Quốc nhiều bằng tổng lượng tôm xuất khẩu của năm 2022. Năm nay, Argentina có thể quay trở lại mức XK của năm 2019-2020, và nó có thể trở thành nhà cung cấp lớn thứ ba cho Trung Quốc trong năm nay.

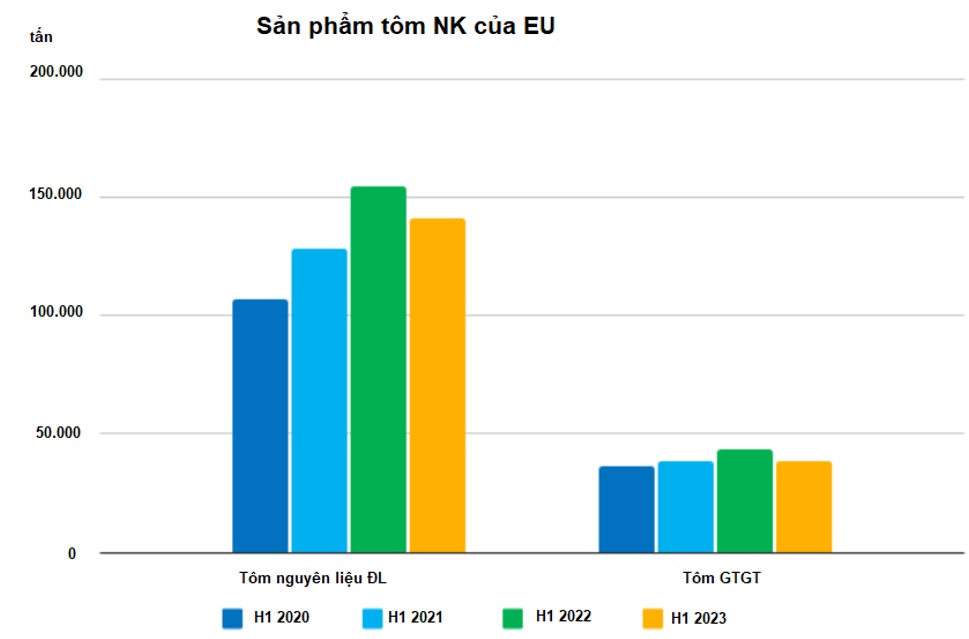

Khối lượng NK: EU NK tôm Penaeus nguyên liệu (L. vannamei, P. monodon nguyên liệu và các loài Penaeus khác theo mã HS03061792). Đây là nhóm sản phẩm chính tương ứng với tôm nuôi. Mặc dù thị trường chậm lại nhưng khối lượng NK của EU trong quý đầu năm bất ngờ chỉ giảm 7% so với cùng kỳ. Vào tháng 4, EU chứng kiến mức giảm mạnh hơn, giảm 22% so với cùng kỳ năm trước, nhưng xu hướng này đã dừng lại vào tháng 5. Kết quả là quý 2/2023 chỉ giảm 11% so với cùng kỳ năm trước. Trong nửa đầu năm, EU NK tổng cộng 141.107 tấn tôm Penaeus, giảm 9% so với cùng kỳ năm ngoái.

Giá NK trung bình: Giá trị trung bình NK vào EU đã tăng mạnh trong đại dịch và giảm mạnh hơn vào cuối năm 2022. Trong quý đầu năm 2023, giá trung bình đã ổn định, nhưng không rõ liệu có xuất hiện xu hướng giá tích cực hơn trong thời gian tới hay không.

Sản phẩm và thị trường: Bên cạnh tôm đông lạnh nguyên liệu, EU còn nhập khẩu tôm giá trị gia tăng. Danh mục hàng giá trị gia tăng bao gồm tất cả các loài tôm và tất cả các sản phẩm được chế biến nhiều hơn một bước (chẳng hạn như bóc vỏ và hấp chín, hoặc bóc vỏ và tẩm bột). Khoảng 1/3 khối lượng tôm giá trị gia tăng có nguồn gốc từ châu Á. Phần còn lại chủ yếu là tôm hồng phương Bắc từ các nước như Canada, Mỹ và Na Uy. Ở châu Á, Việt Nam chiếm ưu thế về nguồn cung (khoảng 60%), tiếp theo là Ấn Độ, Indonesia và Bangladesh.

Nhóm hàng giá trị gia tăng tăng trưởng vừa phải trong những năm gần đây (20% từ năm 2020 đến năm 2022), thậm chí nửa đầu năm nay còn giảm 13% so với cùng kỳ năm ngoái. Nhập khẩu Penaeus nguyên liệu đông lạnh tăng 45% từ năm 2020 đến năm 2023 và trong nửa đầu năm 2023 giảm 9% so với cùng kỳ năm ngoái.

Khối lượng NK: Nhật Bản NK 83.579 tấn tôm trong nửa đầu năm 2023, giảm 9% so với cùng kỳ năm ngoái. Lượng NK trong quý 1 và quý 2 giảm lần lượt 7% và 10% so với cùng kỳ năm ngoái. Nhìn chung, xu hướng nhập khẩu tương tự như những năm trước. Tổng lượng NK trong năm nay dự báo vượt mức 60.000 tấn trong quý 3 và quý 4 năm 2023.

Giá NK trung bình: Giá trị NK của Nhật Bản trong nửa đầu năm đạt 823 triệu USD, giảm 18% so với cùng kỳ năm trước. Giá trung bình mỗi kg NK vào Nhật Bản biến động nhiều hơn so với hầu hết các nước khác, nhưng nhìn chung, Nhật Bản cũng đi theo xu hướng tương tự, với xu hướng giá giảm kể từ đầu năm 2022.

Sản phẩm và thị trường: Nhật Bản NK chủ yếu là tôm nguyên liệu đông lạnh. Nhật NK chủ yếu từ các quốc gia như Ấn Độ, Việt Nam và Indonesia, Argentina và Thái Lan. Thái Lan vẫn là nhà cung cấp các sản phẩm giá trị gia tăng lớn nhất cho Nhật Bản. Nhật có lẽ là một trong số ít phân khúc thị trường mà Thái Lan vẫn giữ vị trí quan trọng.

Thị phần giữa các nhà cung cấp của Nhật Bản tương đối ổn định, một dấu hiệu cho thấy mối quan hệ lâu dài của Nhật Bản, các thỏa thuận với nhà cung cấp và đôi khi là cả hoạt động liên doanh với các nhà cung cấp. Trong nhiều nhà máy có quan hệ kinh doanh đáng kể với Nhật Bản, các nhà quản lý QA người Nhật có mặt tại chỗ để đảm bảo rằng các thông số kỹ thuật của sản phẩm đáp ứng được yêu cầu. Vì những lý do này, người mua Nhật Bản không xem nhẹ việc chuyển đổi nhà cung cấp.

Tại Mỹ, thị trường lớn nhất thế giới, nhập khẩu giảm mạnh nhất so với các thị trường khác.

Các nhà nhập khẩu Hoa Kỳ đã phải giải quyết hàng tồn kho giá cao hoặc chấp nhận thua lỗ đối với lượng hàng tồn kho đó trước khi họ có thể thay thế chúng.

Các nhà bán lẻ Mỹ không bắt đầu các chương trình khuyến mãi tôm tại cửa hàng của họ. Thay vào đó, họ chấp nhận giảm doanh số bán hàng trong khi vẫn duy trì giá để đạt được tỷ suất lợi nhuận mong muốn. Điều này dẫn đến sự chênh lệch đáng kể về giá giữa giá bán buôn và giá bán lẻ.

Mặc dù nhập khẩu có thể sẽ có xu hướng tăng lên như chúng ta thường thấy vào cuối năm. Tuy nhiên, NK năm nay của Mỹ có thể thấp hơn một chút so với nửa đầu năm 2023 vì nhập khẩu đã giảm từ nửa cuối năm 2022.

Thị trường EU, với lượng hàng tồn kho được báo cáo là thấp hơn so với ở Mỹ, nhập khẩu của EU có thể sẽ tiếp tục xu hướng tăng vào cuối năm nay. Tuy nhiên, xét đến tình hình kinh tế, khó có khả năng tăng. Kỳ vọng tổng lượng NK Penaeus nguyên liệu của EU năm nay sẽ giảm khoảng 10% và ổn định ở mức khoảng 300.000 tấn.

Thị trường Nhật Bản có xu hướng tăng trưởng trái ngược với hầu hết các thị trường khác. Trong thập kỷ qua, NK đã giảm từ 300.000 tấn xuống còn 200.000 tấn. Nếu xu hướng năm nay tiếp tục, lượng nhập khẩu có thể ổn định ở mức khoảng 180.000 tấn.

Ấn Độ, Việt Nam và Indonesia chi phối nguồn cung tôm nguyên liệu đông lạnh, trong khi Thái Lan, Việt Nam và Indonesia chi phối nguồn cung các sản phẩm giá trị gia tăng.

Ecuador đang tăng trưởng chậm XK tôm nguyên liệu đông lạnh sang Nhật Bản. Mới đây, Mitsui đã đầu tư một khoản vào Santa Priscila và Ecuador kì vọng sự kiện này sẽ mang lại kết quả tích cực cho Ecuador.

Xuất khẩu thủy sản 7 tháng đầu năm vẫn tăng nhưng tốc độ đang chậm lại khi sức mua yếu, nguồn cung toàn cầu tăng và áp lực thuế quan, cạnh tranh gia tăng tại các thị trường lớn.

(vasep.com.vn) Ngành kinh doanh cá và khoai tây chiên (fish and chips) tại Vương quốc Anh đang trải qua giai đoạn nhiều thách thức nhất trong nhiều thập kỷ. Theo Chủ tịch Liên đoàn Quốc gia các Cửa hàng Fish & Chips (NFFF) Andrew Crook, để vận hành thành công một cửa hàng hiện nay, người kinh doanh không chỉ cần đảm bảo chất lượng món ăn mà còn phải thành thạo quản trị tài chính, mua hàng, tuân thủ quy định, marketing và truyền thông số.

(vasep.com.vn) Liên minh gồm 25 bang của Mỹ đã đệ đơn kiện chính quyền Tổng thống Donald Trump nhằm ngăn chặn đợt áp thuế mới theo Mục 301 đối với hàng hóa nhập khẩu từ 60 nền kinh tế, cho rằng biện pháp này vượt quá thẩm quyền của tổng thống và vi phạm quy định pháp luật.

(vasep.com.vn) Các nghiên cứu cho thấy dạ dày và ruột của tôm thẻ chân trắng không chỉ đảm nhiệm chức năng tiêu hóa mà còn là hàng rào bảo vệ quan trọng trước các tác nhân gây bệnh trong môi trường nuôi.

(vasep.com.vn) Liên minh Thủy sản Liên minh châu Âu (EUSeA) kêu gọi Ủy ban châu Âu (EC) xây dựng Kế hoạch hành động về Thực phẩm xanh (Blue Foods Action Plan) và tích hợp vào Tầm nhìn Phát triển Nghề cá và Nuôi trồng thủy sản 2040 nhằm bảo đảm chiến lược an ninh protein và thực phẩm của EU toàn diện hơn.

(vasep.com.vn) Liên minh châu Âu (EU) và Seychelles đã ký Nghị định thư nghề cá mới có thời hạn 4 năm, khôi phục quyền tiếp cận vùng biển Seychelles đối với đội tàu EU để khai thác cá ngừ và các loài cá di cư xa. Thỏa thuận được ký ngày 27/7 sau khi nghị định thư trước hết hiệu lực từ ngày 23/2, khiến hoạt động của đội tàu EU tại khu vực này bị gián đoạn trong thời gian đàm phán.

(vasep.com.vn) Bộ Biến đổi Khí hậu, Năng lượng, Môi trường và Nước Australia đang lấy ý kiến công chúng đến ngày 24/8/2026 về đánh giá môi trường chiến lược đối với nghề lưới kéo vùng biển phía Tây. Kết quả đánh giá sẽ là cơ sở để gia hạn giấy phép xuất khẩu các loài giáp xác có giá trị cao sang các thị trường châu Á, châu Âu và Bắc Mỹ.

(vasep.com.vn) Cơ quan Tài nguyên Thiên nhiên Michigan (DNR) đã được phân bổ khoản ngân sách một lần trị giá 350.000 USD để hỗ trợ phục hồi cá thịt trắng (lake whitefish) – loài thủy sản đang suy giảm nghiêm trọng tại khu vực Ngũ Đại Hồ. Đây là lần đầu tiên chương trình phục hồi loài cá này có một khoản mục ngân sách riêng trong kế hoạch chi tiêu của bang.

(vasep.com.vn) Chính phủ Philippines đang tăng cường các biện pháp quản lý đối với nghề khai thác ghẹ xanh (blue swimming crab) nhằm đáp ứng các yêu cầu của Hoa Kỳ và khôi phục hoạt động xuất khẩu mặt hàng này sang thị trường Mỹ.

(vasep.com.vn) Nhóm luật sư từng thành công trong việc bác bỏ các mức thuế do Tổng thống Hoa Kỳ Donald Trump áp dụng theo Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế (IEEPA) vừa tiếp tục khởi kiện chính quyền liên quan đến các mức thuế mới theo Mục 301 của Đạo luật Thương mại năm 1974.

VASEP - HIỆP HỘI CHẾ BIẾN VÀ XUẤT KHẨU THỦY SẢN VIỆT NAM

Chịu trách nhiệm: Ông Nguyễn Hoài Nam - Phó Tổng thư ký Hiệp hội

Đơn vị vận hành trang tin điện tử: Trung tâm VASEP.PRO

Trưởng Ban Biên tập: Bà Phùng Thị Kim Thu

Giấy phép hoạt động Trang thông tin điện tử tổng hợp số 138/GP-TTĐT, ngày 01/10/2013 của Bộ Thông tin và Truyền thông

Tel: (+84 24) 3.7715055 – (ext.203); email: kimthu@vasep.com.vn

Trụ sở: Số 7 đường Nguyễn Quý Cảnh, Phường An Phú, Quận 2, Tp.Hồ Chí Minh

Tel: (+84) 28.628.10430 - Fax: (+84) 28.628.10437 - Email: vasephcm@vasep.com.vn

VPĐD: số 10, Nguyễn Công Hoan, Ngọc Khánh, Ba Đình, Hà Nội

Tel: (+84 24) 3.7715055 - Fax: (+84 24) 37715084 - Email: vasephn@vasep.com.vn

{kind=link}

{kind=link}

{kind=link}